Η περίοδος από τώρα έως το τέλος του έτους σηματοδοτεί μια ιστορικά ανοδική τελευταία γραμμή του έτους για τις μετοχές των ΗΠΑ, ιδιαίτερα λίγο πριν και μετά τα Χριστούγεννα. Το ερώτημα για τους επενδυτές είναι εάν οι ευνοϊκοί εποχικοί παράγοντες θα αντισταθμιστούν από τα θεμελιώδη οικονομικά μεγέθη.

Η δυναμική προς μια βιασύνη των μετοχών στο τέλος του έτους φαίνεται να ενισχύεται μόνο τώρα που ο S&P 500

SPX,

έχει αυξηθεί κατά 12.6% από το χαμηλό του Οκτωβρίου – τροφοδοτείται από καλύτερες από τις αναμενόμενες αναφορές πληθωρισμού για τον περασμένο μήνα και φιλικούς προς τις επιχειρήσεις Ρεπουμπλικάνους» οριακή νίκη της Βουλής.

Dow βιομηχανικά

DJIA,

έχουν εκτιναχθεί σχεδόν 20% από ένα χαμηλό τέλος Σεπτεμβρίου, στην κορυφή του ορίου που θα σήμαινε έξοδο από μια bear market, ενώ ο Nasdaq Composite έχει σημειώσει μέτρια απόδοση καθώς οι επενδυτές παραμένουν σε αναμονή για την απόφαση του Δεκεμβρίου για τα επιτόκια της Ομοσπονδιακής Τράπεζας, τα περαιτέρω στοιχεία για τον πληθωρισμό και τους γεωπολιτικούς κινδύνους στο εξωτερικό.

Οι σημαντικότεροι δείκτες κατέγραψαν κέρδη σε μια εβδομάδα των Ευχαριστιών που συντομεύτηκε λόγω των εορτών, με τον Dow να αυξάνεται 1.8%, τον S&P 500 να κερδίζει 1.5% και τον Nasdaq Composite να σημειώνει άνοδο 0.7%.

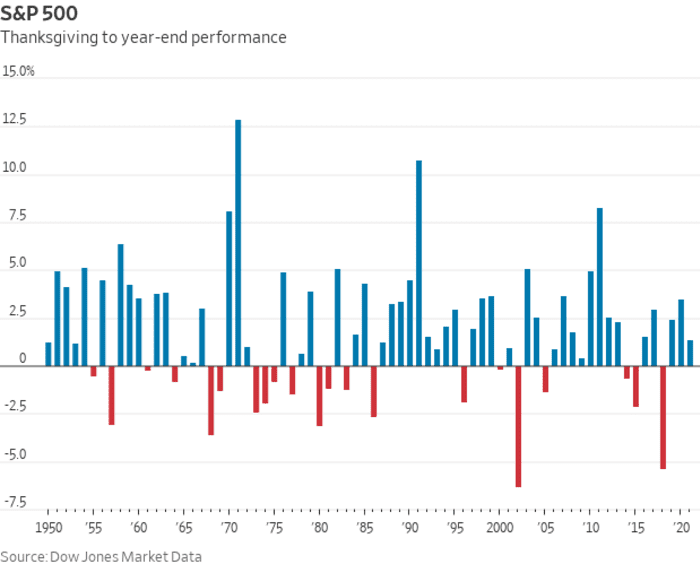

Και μετά υπάρχει ένας εποχικός ουράνιος άνεμος στο τέλος του έτους. Σύμφωνα με τα στοιχεία της αγοράς Dow Jones, ο S&P 500 έχει αυξηθεί κατά 71% κατά την περίοδο από την Ημέρα των Ευχαριστιών έως το τέλος του έτους, με βάση στοιχεία που χρονολογούνται από το 1950. Κατά μέσο όρο, το σημείο αναφοράς υψηλής κεφαλαιοποίησης έχει αυξηθεί κατά 1.8% σε αυτήν την περίοδο . Τέτοια δεδομένα μπορεί να είναι ένας πρόχειρος οδηγός για τους επενδυτές, αλλά δεν αποτελούν εγγύηση απόδοσης σε ένα δεδομένο έτος, όπως δείχνουν οι κόκκινες γραμμές στο παρακάτω διάγραμμα.

Στοιχεία αγοράς Dow Jones

Και αυτό το ευνοϊκό εποχιακό μοτίβο θα μπορούσε να συγκρουστεί με τους φόβους ότι το 2023 θα μπορούσε να επιφέρει στασιμοπληθωρισμό: τα χειρότερα από όλα πιθανά οικονομικά αποτελέσματα και ένα για το οποίο οι επενδυτές θα ήταν δύσκολο να προετοιμαστούν. Ο στασιμοπληθωρισμός ορίζεται ως μια περίοδος αργής οικονομικής ανάπτυξης συν επίμονα υψηλού πληθωρισμού, μια δυναμική που μπορεί να βρίσκεται ήδη σε εξέλιξη στις Η.Π.Α.

Οι προειδοποιήσεις για μια πιθανώς βαθιά ύφεση στις ΗΠΑ αναβοσβήνουν τακτικά στην αγορά ομολόγων, όπου η ευρέως ακολουθούμενη διαφορά μεταξύ 2-

TMUBMUSD02Y,

και αποδόσεις 10ετούς ομολόγου

TMUBMUSD10Y,

παραμένει σχεδόν μείον 80 μονάδες βάσης — που σημαίνει ότι το επιτόκιο 10 ετών είναι σχεδόν 0.8 ποσοστιαίες μονάδες κάτω από την απόδοση 2 ετών. Η καμπύλη την περασμένη εβδομάδα έφτασε πιο βαθιά ανεστραμμένο από το 1981. Τέτοιες αντιστροφές θεωρούνται αξιόπιστος δείκτης ύφεσης.

ανάπτυξη των ΗΠΑ έγινε θετική το τρίτο τρίμηνο και ο πληθωρισμός φαίνεται να υποχωρεί, με βάση Ο δείκτης τιμών καταναλωτή Οκτωβρίου στην οποία το ετήσιο ονομαστικό επιτόκιο μειώθηκε στο 7.7% από 8.2% προηγουμένως. Ωστόσο, τα κέρδη των τιμών δεν έρχονται αρκετά γρήγορα ώστε η Federal Reserve να εγκαταλείψει εντελώς τις επιθετικές αυξήσεις επιτοκίων, οι οποίες θα μπορούσαν να οδηγήσουν τη μεγαλύτερη οικονομία στον κόσμο σε ύφεση.

«Το δύσκολο κομμάτι για τους επενδυτές σε ένα σενάριο στασιμοπληθωρισμού θα ήταν η σύγχυση σχετικά με το πού να επενδύσουν», δήλωσε ο Mark Neuman, ιδρυτής της Ατλάντας. Περιορισμένο κεφάλαιο και δημιουργός του Δείκτης Orphans ESG που παρακολουθεί μετοχές με συνδυασμένη κεφαλαιοποίηση 3 τρισεκατομμυρίων δολαρίων.

Αυτή είναι μια αντιστροφή από τις τάσεις της αγοράς που επικράτησαν για μεγάλο μέρος του τρέχοντος έτους και «οφείλεται εν μέρει στην ακραία θέση των επενδυτών σε αυτές τις συναλλαγές που αντιστρέφονται από τον φόβο να χάσουν [σε] ένα ράλι στο τέλος του έτους», δήλωσε ο Jason Draho, επικεφαλής της κατανομή περιουσιακών στοιχείων για την Αμερική στην UBS Global Wealth Management.

Η προσθήκη στον ανοδικό τόνο του περασμένου μήνα στις μετοχές ήταν ο ισχυρότερος από το αναμενόμενο τον Οκτώβριο λιανικές πωλήσεις συν ένα πιο αδύναμο από το αναμενόμενο έκθεση τιμής παραγωγού, τα οποία δείχνουν ότι «η οικονομία διατηρείται καλά, παρά τη συνεχιζόμενη άνοδο των βραχυπρόθεσμων επιτοκίων», δήλωσε ο Sam Stovall, επικεφαλής επενδυτικός στρατηγικός για την CFRA Research στη Νέα Υόρκη.

«Η εποχικότητα θα προσφέρει μια μικρή άνοδο στις μετοχές προς το τέλος του έτους και νομίζω ότι οι επενδυτές αναμένουν ότι η Ομοσπονδιακή Τράπεζα θα αυξηθεί κατά 50 μονάδες βάσης τον Δεκέμβριο και ίσως να μην είναι και τόσο επιθετική στη δήλωσή τους», δήλωσε ο Stovall μέσω τηλέφωνο. «Αυτή τη στιγμή, η χρηματιστηριακή αγορά υποθέτει ότι δεν θα πέσουμε σε ύφεση ή, εάν έχουμε ύφεση, θα είναι ήπια και ότι η Fed πιθανότατα θα μειώσει τα επιτόκια στο δεύτερο μέρος του 2023».

Είπε ότι οι οικονομικές προοπτικές της CFRA απαιτούν από την οικονομία των ΗΠΑ να χάσει λίγο την ύφεση, αλλά να πέσει σε στασιμοπληθωρισμό, ακολουθούμενο από ανάκαμψη σε σχήμα U και όχι σε σχήμα V.

«Εάν η κατεύθυνση του πληθωρισμού συνεχίσει να είναι πτωτική - δηλαδή ο πληθωρισμός σταδιακά αλλά σταθερά πέφτει - αυτό θα ήταν αρκετό για να κάνει τους επενδυτές να αισθάνονται πολύ καλά κατά τη γνώμη μου», δήλωσε ο Stovall στο MarketWatch. «Επιπλέον, αναμένουμε να δούμε βελτίωση στην αύξηση των εταιρικών κερδών καθώς προχωράμε προς το 2023».

Σύμφωνα με τον Stephen Suttmeier, επικεφαλής τεχνικής στρατηγικής μετοχών της BofA Securities, οι τελευταίες 10 συνεδριάσεις του Δεκεμβρίου έως τις πρώτες 10 συνεδριάσεις του Ιανουαρίου έχουν αποδειχθεί ανοδική περίοδος για τον S&P 500, ξανά και ξανά: Ο δείκτης αυξάνεται κατά 72%. του χρόνου με μέση απόδοση 1.19% κατά τις τελευταίες 10 συνεδριάσεις του Δεκεμβρίου, είπε. Αυτή η ισχύς τείνει να μεταφερθεί και στο νέο έτος, με τον S&P 500 να αυξάνεται κατά 64% των περιπτώσεων με μέση απόδοση 0.72% κατά τις πρώτες 10 ημέρες του Ιανουαρίου.

Μαρκ Χάλμπερτ: Το «ράλι του Άγιου Βασίλη» για τις μετοχές είναι πιθανό φέτος — αλλά δεν θα ανοίξετε δώρα παρά μετά τα Χριστούγεννα

Αυτοί οι εποχικοί παράγοντες του τέλους του έτους συμβαδίζουν με ένα γνωστό μοτίβο που έχει δει τις μετοχές να έχουν την καλύτερη απόδοση σε διάστημα έξι μηνών ξεκινώντας τον Νοέμβριο.

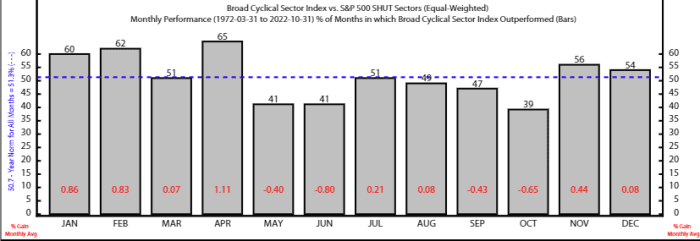

Η εξάμηνη περίοδος από τον Νοέμβριο έως τον Απρίλιο τείνει να ευνοεί ιδιαίτερα τις μετοχές σε μια σειρά από κυκλικές μετοχές, σύμφωνα με τον στρατηγικό αναλυτή Rob Anderson και τον αναλυτή Thanh Nguyen στο Ned Davis Research. Ο Broad Cyclical Index της NDR, ο οποίος περιλαμβάνει τους τομείς της βιομηχανίας, της καταναλωτικής διακριτικής ευχέρειας και των υλικών, έχει ξεπεράσει κατά μέσο όρο ένα αμυντικό καλάθι που αποτελείται από εταιρείες βασικών προϊόντων, υγειονομικής περίθαλψης, κοινής ωφελείας και τηλεπικοινωνιών, μεταξύ αυτών των έξι μηνών από το 1972.

Είπαν επίσης ότι τεχνικοί λόγοι υποστηρίζουν την υπόθεση για ένα ράλι στο τέλος του έτους στις αμερικανικές μετοχές, ενώ σημείωσαν ότι «οι εξωτερικές δυνάμεις μπορούν να υπερνικήσουν τις εποχιακές τάσεις».

Πηγή: Ned Davis Research

Τα κυριότερα σημεία της εβδομάδας που έρχεται περιλαμβάνουν τη δημοσιοποίηση της Πέμπτης του προτιμώμενου δείκτη πληθωρισμού της Fed για τον Οκτώβριο και την έκθεση μισθοδοσίας εκτός των γεωργικών εκμεταλλεύσεων της Παρασκευής για τον Νοέμβριο.

Τη Δευτέρα, το MarketWatch παίρνει συνέντευξη από τον Πρόεδρο της Fed του St. Louis, James Bullard. Η Τρίτη φέρνει τον δείκτη τιμών κατοικιών S&P Case-Shiller στις ΗΠΑ, τον δείκτη τιμών κατοικιών FHFA στις ΗΠΑ και τον δείκτη καταναλωτικής εμπιστοσύνης του Νοεμβρίου.

Μην χάσετε: Ο Bullard της Fed θα μιλήσει για τον πληθωρισμό και τα επιτόκια στο MarketWatch Q&A τη Δευτέρα

Οι κύριες ανακοινώσεις δεδομένων της Τετάρτης περιλαμβάνουν την έκθεση απασχόλησης της ADP, μια αναθεώρηση του ΑΕΠ τρίτου τριμήνου, τον δείκτη υπευθύνων αγορών του Σικάγο, ενημερώσεις για ανοίγματα θέσεων εργασίας και αποχωρήσεις για τον Οκτώβριο και την έκθεση Beige Book της Fed. Ο πρόεδρος της Fed Jerome Powell πρόκειται επίσης να μιλήσει στο Brookings Institution.

Η παρτίδα δεδομένων της Πέμπτης περιλαμβάνει εβδομαδιαίες αποζημιώσεις ανεργίας, τον δείκτη τιμών προσωπικών δαπανών κατανάλωσης του Οκτωβρίου, τον PMI της S&P στις ΗΠΑ και τον δείκτη μεταποίησης της ISM. Την Παρασκευή, δημοσιεύονται τα στοιχεία μισθοδοσίας και το ποσοστό ανεργίας του Νοεμβρίου.

Πηγή: https://www.marketwatch.com/story/year-end-rally-bullish-stock-market-pattern-set-to-collide-with-stagflation-fears-11669414482?siteid=yhoof2&yptr=yahoo