Το δολάριο ΗΠΑ μπορεί να χάνει την απήχησή του ως ένα από τα λίγα αξιόπιστα ασφαλή περιουσιακά στοιχεία σε περιόδους οικονομικής και γεωπολιτικής αβεβαιότητας μετά από ένα ράλι 18 μηνών και μια περαιτέρω πτώση του νομίσματος θα μπορούσε να τροφοδοτήσει ένα ράλι στο χρηματιστήριο το 2023, είπαν αναλυτές της αγοράς .

Αλλά μια βραχυπρόθεσμη ανάκαμψη του δολαρίου θα μπορούσε να αποτελέσει δοκιμασία για τους ταύρους των μετοχών.

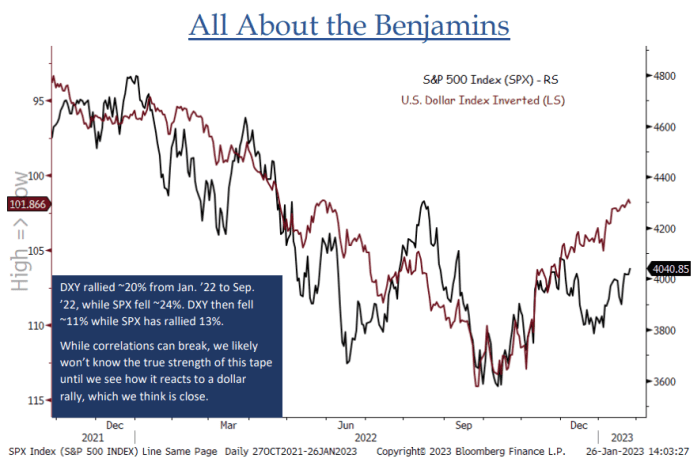

«Τους τελευταίους 12-14 μήνες υπήρξε μια σαφής αντίστροφη συσχέτιση μεταξύ των μετοχών και του δολαρίου ΗΠΑ…Το DXY φαίνεται πολύ έτοιμο για ένα ράλι αντίστροφης τάσης εδώ και δεν πιστεύουμε ότι μπορούμε να έχουμε μια αληθινή αίσθηση της ανθεκτικότητας αυτού ράλι μέχρι να δούμε πώς αντιδρούν οι μετοχές στην άνοδο του δολαρίου», δήλωσε ο Jonathan Krinsky, επικεφαλής τεχνικός αγοράς της BTIG, σε σημείωμα την περασμένη εβδομάδα (βλ. διάγραμμα παρακάτω).

ΠΗΓΗ: BTIG ANALYSIS AND BLOOMBERG

Ο Δείκτης Δολάριο ΗΠΑ του ICE

DXY,

ένα μέτρο του νομίσματος έναντι ενός καλαθιού έξι σημαντικών αντιπάλων, έκανε άλμα 1.2% την Παρασκευή μετά μια απροσδόκητα ισχυρή άνοδος στις μισθοδοσίες μη γεωργικών υπηρεσιών στις ΗΠΑ τον Ιανουάριο κάτι που μείωσε την αντίληψη των αγορών ότι τελικά το τέλος των αυξήσεων των επιτοκίων της Fed πλησιάζει.

Οι μετοχές υποχώρησαν την Παρασκευή στον απόηχο των στοιχείων, αλλά ο Nasdaq Composite

COMP,

εξακολουθούσε να καταγράφει την πέμπτη συνεχόμενη εβδομαδιαία άνοδο με άνοδο 3.3%, ενώ ο S&P 500

SPX,

διατήρησε εβδομαδιαίο κέρδος 1.6% που οδηγήθηκε από τη συνεχιζόμενη άνοδο των μετοχών που σχετίζονται με την τεχνολογία. Βιομηχανικός μέσος όρος Dow Jones

DJIA,

σημείωσε εβδομαδιαία πτώση 0.2%.

Βλέπω: Το ράλι του χρηματιστηρίου επέζησε μιας μπερδεμένης εβδομάδας. Να τι ακολουθεί.

Το δολάριο μπορεί να ήταν έτοιμο για ανάκαμψη. Ο δείκτης του δολαρίου υποχώρησε σε χαμηλό εννέα μηνών την Τετάρτη, αφού η Federal Reserve, όπως ήταν αναμενόμενο, αύξησε το επιτόκιο των Fed Funds κατά 25 μονάδες βάσης, ανεβάζοντας το επιτόκιο πολιτικής της για όγδοη συνεχόμενη συνεδρίαση και σηματοδοτώντας ότι ακόμη περισσότερες από μία άνοδοι παραμένουν σχεδιασμένος. Ωστόσο, οι αγορές παρέμειναν σε αντίθεση με την πρόβλεψη της Fed για τα επιτόκια να κορυφωθούν πάνω από το 5% και να παραμείνουν εκεί, αντί να τιμολογούνται σε μειώσεις επιτοκίων πριν από το τέλος του έτους.

Ενώ ο Πάουελ συνέχισε να πιέζει τις προσδοκίες για μείωση επιτοκίων και επανέλαβε την προηγούμενη ανησυχία του για εύκολες συνθήκες στις χρηματοπιστωτικές αγορές, αναγνώρισε επίσης για πρώτη φορά ότι «Η διαδικασία αποπληθωρισμού έχει ξεκινήσει». Αυτό ήταν αρκετό για τους επενδυτές να στοιχηματίσουν ότι ο κύκλος αύξησης των επιτοκίων πλησιάζει στο τέλος του, με περικοπές σύντομα.

Το δολάριο αυξήθηκε κατά το μεγαλύτερο μέρος του 2022, με τον δείκτη να σημειώνει άλμα 19% τους πρώτους εννέα μήνες του έτους και να φτάνει στο αποκορύφωμα των 114.78 στα τέλη Σεπτεμβρίου, καθώς τα υψηλότερα επιτόκια στις ΗΠΑ προσέλκυσαν ξένους επενδυτές. Ένα αυξανόμενο δολάριο, περιγράφεται ως μια «σφαίρα που καταστρέφει», κατηγορήθηκε εν μέρει για μια βουτιά των αποθεμάτων. Τα κέρδη του δολαρίου ήρθαν καθώς οι ανοδικές αποδόσεις των ομολόγων έκαναν τα ομόλογα πιο ελκυστικά σε σχέση με άλλα περιουσιακά στοιχεία που αποφέρουν έσοδα.

Η επακόλουθη υπερτίμηση του δολαρίου και οι προσδοκίες της αγοράς ότι η Fed θα αρχίσει να περιορίζει τον κύκλο νομισματικής σύσφιξης ήταν οι καταλύτες πίσω από την απόσυρσή του, δήλωσε ο Larry Adam, επικεφαλής επενδύσεων στη Raymond James.

«Οι ουραίοι άνεμοι που στηρίζουν το δολάριο ΗΠΑ το 2022, όπως η επιθετικότητα της Fed και το ευνοϊκό πλεονέκτημα απόδοσης μετατράπηκαν σε αντίθετους ανέμους καθώς κινηθήκαμε προς το 2023», είπε.

Ο John Luke Tyner, διαχειριστής χαρτοφυλακίου και αναλυτής σταθερού εισοδήματος στην Aptus Capital Advisors, είπε ότι ο κύριος λόγος για την καλύτερη απόδοση του δολαρίου από τον υπόλοιπο κόσμο πέρυσι ήταν ότι η Federal Reserve ήταν ηγετική θέση στις παγκόσμιες κεντρικές τράπεζες σε αυτόν τον κύκλο αύξησης των επιτοκίων. Τώρα οι άλλες κεντρικές τράπεζες παίζουν το catch-up.

«Το σημείο που βρίσκονται στο χρονοδιάγραμμα αυστηροποίησης είναι πίσω μας, και έτσι καθώς συνεχίζουν να καλύψουν τη διαφορά, θα συμβάλει στην ενίσχυση του ευρώ έναντι του δολαρίου», δήλωσε ο Tyner.

Και τα δύο της Ευρωπαϊκής Κεντρικής Τράπεζας και η Τράπεζα της Αγγλίας την Πέμπτη πέτυχαν αναμενόμενες αυξήσεις των επιτοκίων κατά μισή ποσοστιαία μονάδα στις προσπάθειές τους να καταπολεμήσουν τον πληθωρισμό. Ενώ η ΕΚΤ σήμανε ότι πιθανότατα θα ακολουθούσαν περισσότερες αυξήσεις, η BOE πρότεινε ότι ενδέχεται να σταματήσει σύντομα.

Η ισχύς του δολαρίου έχει διαβρωθεί τους τελευταίους τέσσερις μήνες, υποχωρώντας κατά 10%, σύμφωνα με τα στοιχεία της αγοράς Dow Jones.

«Το δολάριο ήταν πιθανώς υπερβολικά υπερτιμημένο με βάση τις γελοίες προσδοκίες για άνοδο της Fed στο 6% – όπου είδατε μερικούς ανθρώπους να ζαλίζονται πραγματικά με αυτές τις προσδοκίες», δήλωσε ο Tyner στο MarketWatch την Πέμπτη.

Ωστόσο, ενώ ο Πάουελ και οι συνάδελφοί του είναι αποφασισμένοι να διατηρήσουν τα επιτόκια υψηλά «για κάποιο χρονικό διάστημα», οι επενδυτές δεν φαίνεται να πιστεύουν ακόμη ότι θα παραμείνουν σε αυξημένες αυξήσεις επιτοκίων το 2023. Οι έμποροι προέβλεψαν 52% πιθανότητα το επιτόκιο να κορυφωθεί στο 5-5.25% τον Μάιο ή τον Ιούνιο, ακολουθούμενες από σχεδόν 50 μονάδες βάσης περικοπών μέχρι το τέλος του έτους, σύμφωνα με Το εργαλείο FedWatch της CME.

Ως αποτέλεσμα, οι αναλυτές της αγοράς θεωρούν ότι το δολάριο είναι πιο κοντά στο τέλος του και είναι πιθανό να υποχωρήσει περαιτέρω το 2023 καθώς ο πληθωρισμός μειώνεται και οι κίνδυνοι ύφεσης μειώνονται.

Ο Gene Frieda, παγκόσμιος στρατηγικός αναλυτής της Pacific Investment Management Company ή της Pimco, είπε ότι το πλεονέκτημα απόδοσης του δολαρίου έναντι άλλων ανεπτυγμένων οικονομιών θα περιοριστεί καθώς η Fed θα κινηθεί προς μια αναμενόμενη παύση στον κύκλο πεζοπορίας της το πρώτο τρίμηνο του 2023.

Ο Φρίντα και η ομάδα του ανέφεραν σε σημείωμα νωρίτερα αυτή την εβδομάδα ότι η ισχύς του δολαρίου το 2022 υποβοηθήθηκε εν μέρει από ένα σημαντικό ασφάλιστρο κινδύνου που επιβλήθηκε στα ευρωπαϊκά περιουσιακά στοιχεία για τον κίνδυνο διακοπής του ρωσικού ενεργειακού εφοδιασμού ή ακόμη χειρότερα, ένα «πυρηνικό συμβάν .» Ένα ασφάλιστρο κινδύνου είναι η πρόσθετη απόδοση που απαιτεί ένας επενδυτής για την κατοχή περιουσιακών στοιχείων με μεγαλύτερο κίνδυνο έναντι περιουσιακών στοιχείων χωρίς κίνδυνο.

Η Frieda αναγνώρισε την πιθανότητα ο πληθωρισμός να αποδειχθεί πιο κολλώδης στις ΗΠΑ από ό,τι σε άλλες προηγμένες οικονομίες ή ότι η νομισματική πολιτική μπορεί να είναι αυστηρή για παρατεταμένη περίοδο. Αυτό υποδηλώνει ότι το ασφάλιστρο κινδύνου στην αγορά του δολαρίου θα μπορούσε να παραμείνει αρκετά μεγάλο, αλλά «αυτά τα ασφάλιστρα θα μπορούσαν να μειωθούν περαιτέρω καθώς οι κραδασμοί υποχωρούν και υπάρχουν ενδείξεις ότι η περυσινή άνοδος του πληθωρισμού βελτιώνεται και υποχωρεί».

«Αναμένουμε ότι το USD θα συνεχίσει να χάνει την ελκυστικότητά του ως το ασφαλές νόμισμα της τελευταίας λύσης», είπε η Frieda.

Βλέπω: Πολλές εταιρείες προσπαθούν να κατηγορήσουν τα φτωχά κέρδη τους στο δολάριο ΗΠΑ. Μην το πιστεύεις.

Ωστόσο, δεν είναι όλα άσχημα νέα. Μια διολίσθηση του δολαρίου μπορεί να καταλύσει ράλι σε περιουσιακά στοιχεία υψηλού κινδύνου, όπως οι μετοχές, που έχουν ξεκινήσει το νέο έτος με έντονο ύφος.

Από την Παρασκευή, ο δείκτης του δολαρίου είχε υποχωρήσει περισσότερο από 10% από τις 27 Σεπτεμβρίου, όταν έφτασε σε υψηλό δύο δεκαετιών, ενώ ο S&P 500, ο δείκτης μεγάλης κεφαλαιοποίησης για το χρηματιστήριο, έχει κερδίσει πάνω από 11% έκτοτε.

Στο υψηλό του δολαρίου του 2022, ο DXY σημείωσε άνοδο 19% για το έτος, ενώ ο S&P 500 είχε υποχωρήσει 22%, σύμφωνα με τα στοιχεία της αγοράς Dow Jones.

Εν τω μεταξύ, ορισμένοι αναλυτές προειδοποίησαν να μην χρησιμοποιηθεί η πρόσφατη αντίστροφη συσχέτιση μεταξύ του δολαρίου και των μετοχών ως αιτία για να μεταπηδήσουν ξανά σε μετοχές άλλα περιουσιακά στοιχεία κινδύνου.

«Μπορεί οι επενδυτές να εκλαμβάνουν αυτή την ανακοίνωση από τη Fed και το τρέχον συναίσθημά τους να σημαίνει ότι μπορούν να επιστρέψουν σε πιο ριψοκίνδυνα περιουσιακά στοιχεία, αλλά δεν θα έλεγα ότι είναι απαραίτητα εγγύηση», δήλωσε ο Shelby McFaddin, ανώτερος αναλυτής της Motley Fool. Διαχείριση περιουσιακών στοιχείων.

«Σίγουρα μπορούμε να πούμε συσχέτιση, όχι αιτιότητα…Θα μπορούσατε να πείτε ότι είναι μια ένδειξη, αλλά όχι ότι είναι ο δείκτης», πρόσθεσε ο ΜακΦάντιν.

Πηγή: https://www.marketwatch.com/story/why-the-2023-stock-market-rally-may-depend-on-further-us-dollar-weakness-11675549559?siteid=yhoof2&yptr=yahoo