Οι επενδυτές προετοιμάζονται για την απελευθέρωση ενός δείκτη τιμών καταναλωτή στις ΗΠΑ που ενδέχεται να μην παρουσιάζει ουσιαστική πτώση του πληθωρισμού, αφήνοντας λίγα ασφαλή μέρη για να κρυφτούν, καθώς οι συστημικοί κίνδυνοι μπορεί να αυξάνονται.

Έρχεται λίγες μόνο μέρες μετά Τα δεινά της Silicon Valley Bank επισκίασε την Παρασκευή έκθεση ισχυρών θέσεων εργασίας, η έκθεση του Φεβρουαρίου για τον δείκτη τιμών καταναλωτή την Τρίτη θα επικεντρώσει ξανά τον πληθωρισμό.

Οι έμποροι για τον πληθωρισμό αναμένουν να δουν 6% σε ετήσια βάση τον ονομαστικό δείκτη ΔΤΚ για τον επόμενο Φεβρουάριο 6.4% ανάγνωση του Ιανουαρίου και Επίπεδο 6.5% Δεκεμβρίου. Ακόμη και η πιο περιορισμένη ανάγνωση που αφαιρεί το πτητικό κόστος των τροφίμων και της ενέργειας μπορεί να είναι πρόβλημα. Οι ερευνητές της Barclays είπαν ότι η βασική ένδειξη θα πρέπει να είναι περίπου 0.4% σε μηνιαία βάση και 5.5% σε ετήσια βάση – ελάχιστα άλλαξε από τα δεδομένα του Ιανουαρίου.

Αυτό είναι πιθανό να δημιουργήσει ένα περιβάλλον στο οποίο οι επενδυτές θα πρέπει να βασίζονται σε λιγότερο παραδοσιακές κατηγορίες περιουσιακών στοιχείων από ποτέ. Όταν οι ΗΠΑ υπέφεραν από στασιμοπληθωρισμό τη δεκαετία του 1970, που χαρακτηριζόταν από αργή ανάπτυξη και επίμονα κέρδη, το πιο σημαντικό στοιχείο για τους επενδυτές ήταν ότι ο υψηλός πληθωρισμός ήταν ομοιόμορφα κακός σε πολλές χώρες τόσο για τις μετοχές όσο και για τα ομόλογα, τα οποία δυσκολεύονταν να δημιουργήσουν θετικές πραγματικές ή αποδόσεις προσαρμοσμένες στον πληθωρισμό, σύμφωνα με τους ερευνητές της Deutsche Bank, Henry Allen και Jim Reid.

Εν τω μεταξύ, τα προβλήματα των περιφερειακών τραπεζών θολώνουν ακόμη περισσότερο την εικόνα, αυξάνοντας τους φόβους για συστημικούς κινδύνους τη στιγμή που η Federal Reserve έχει γίνει πιο αποφασιστική όσον αφορά την αύξηση των επιτοκίων.

Πολλοί συμμετέχοντες στην αγορά προσκολλώνται στην ελπίδα μιας λιγότερο επιθετικής αύξησης των επιτοκίων της Fed στις 22 Μαρτίου και στην πορεία πολιτικής για το υπόλοιπο του έτους. Εν τω μεταξύ, διατυπώνεται το αντεπιχείρημα ότι η κεντρική τράπεζα δεν θα αποθαρρυνθεί από τον ήχο του κάτι που σπάει - έναν καθομιλουμένο χαρακτηρισμό οποιασδήποτε ζημίας που προκλήθηκε από το πλήρες έτος των αυξήσεων των επιτοκίων της Fed.

Τα προβλήματα της Silicon Valley Bank «περιπλέκουν τα πράγματα καθιστώντας πραγματικά δύσκολο να διαβάσουμε τις οικονομικές συνθήκες και καθιστώντας πιο πιθανό ένα λάθος πολιτικής», δήλωσε ο Derek Tang, οικονομολόγος στο Monetary Policy Analytics στην Ουάσιγκτον. Ωστόσο, «οι υπεύθυνοι χάραξης πολιτικής της Fed δεν είναι σε θέση να προλάβουν μια οικονομική κρίση όταν ο πληθωρισμός είναι τόσο υψηλός. Απλώς δεν έχουν αυτή την πολυτέλεια».

Βλέπω: Η Silicon Valley Bank υπενθυμίζει ότι «τα πράγματα τείνουν να σπάνε» όταν η Fed αυξάνει τα επιτόκια

Ενώ ο αντίκτυπος των αυξήσεων των επιτοκίων του περασμένου έτους θα πρέπει ήδη να λειτουργεί μέσω της οικονομίας των ΗΠΑ, ο Τανγκ είπε μέσω τηλεφώνου, «το άλλο μέρος της ιστορίας είναι ότι ίσως οι μέχρι τώρα αυξήσεις επιτοκίων δεν είναι αρκετές για να αντιταχθούν σε ό,τι είναι ισχυρότερο, περισσότερο- διαρκής πληθωρισμός». Εάν οι ΗΠΑ βρίσκονται πράγματι σε μια εποχή στασιμοπληθωρισμού τύπου της δεκαετίας του 1970, τα μετρητά και τα εμπορεύματα, όπως ο σίδηρος που χρησιμοποιείται στις κατασκευές, θα ήταν από τα πιο επιθυμητά περιουσιακά στοιχεία για τους επενδυτές, είπε.

Αυτό που κάνει τόσο νευρική την προοπτική μιας άλλης ένδειξης ΔΤΚ σε επίπεδο 6% είναι η νέα αβεβαιότητα που θα μπορούσε να ρίξει στις χρηματοπιστωτικές αγορές σχετικά με το πού πρέπει να πάει η Fed με τα επιτόκια. Αν και οι υπεύθυνοι χάραξης πολιτικής προτιμούν τον δείκτη PCE και τις λιγότερο ασταθείς βασικές μετρήσεις, το ετήσιο ονομαστικό ποσοστό ΔΤΚ έχει σημασία λόγω του αντίκτυπού του στις προσδοκίες των νοικοκυριών. Είναι σταθερά πάνω από το 6% από τον Οκτώβριο του 2021, αν και είναι χαμηλότερο από το ανώτατο όριο του 9.1% τον περασμένο Ιούνιο.

Θεωρητικά, μια άλλη ετήσια ένδειξη του ΔΤΚ σε επίπεδο 6% έχει τη δυνατότητα να ενισχύσει την πιθανότητα αύξησης των επιτοκίων της Fed κατά 50 μονάδες βάσης στις 22 Μαρτίου. Θα μπορούσε επίσης να οδηγήσει τους επενδυτές σε τιμές με μεγαλύτερη πιθανότητα τα επιτόκια να κορυφωθούν περίπου στο 6%. το 2023 και το κόστος δανεισμού θα πρέπει να παραμείνει υψηλό για ένα έως δύο χρόνια.

Σύμφωνα με τον Thomas Mathews, ανώτερο οικονομολόγο αγορών στην Capital Economics, η Fed θέλει να αποφύγει την επανάληψη της προσέγγισης της νομισματικής πολιτικής «stop-go» που ακολούθησε τη δεκαετία του 1970, όταν η αλλαγή της κεντρικής τράπεζας άλλαξε επανειλημμένα μεταξύ σύσφιξης και χαλάρωσης των χρηματοοικονομικών συνθηκών.

Πίσω στη δεκαετία του 1970, ο S&P 500

SPX,

παρουσίασε μέση ονομαστική απόδοση 6% σε ετήσια βάση για ολόκληρη τη δεκαετία, αν και ο δείκτης μειώθηκε κατά 1% ετησίως σε πραγματικούς όρους, σύμφωνα με την Deutsche Bank. Τα Treasury «υπόφεραν επίσης», με τις ονομαστικές αποδόσεις να εξαφανίζονται επίσης από τον πληθωρισμό, είπαν οι ερευνητές Allen και Reid, οι οποίοι περιέγραψαν τη δεκαετία ως μια από τις χειρότερες που έγιναν ποτέ για τα μεγάλα περιουσιακά στοιχεία.

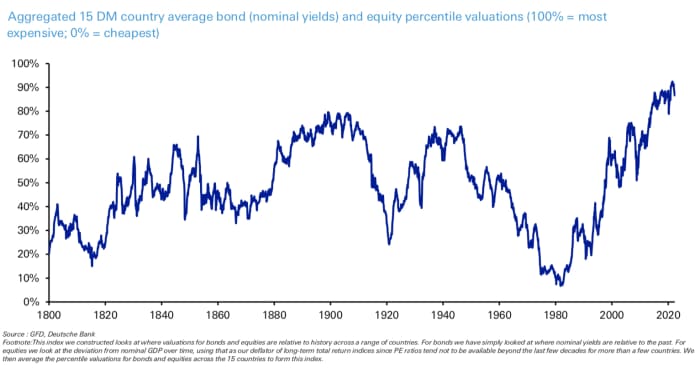

Ένας δείκτης που παρήγαγε η τράπεζα, ο οποίος εξετάζει περισσότερες από δώδεκα αποτιμήσεις ομολόγων και μετοχών στην αναπτυγμένη αγορά, έφτασε στο χαμηλότερο επίπεδο από το 1800 μέχρι το τέλος της δεκαετίας του 1970.

Πηγή: Deutsche Bank

Την περασμένη εβδομάδα, οι χρηματοπιστωτικές αγορές εναλλάσσονται μεταξύ της τιμολόγησης στις προοπτικές υψηλότερων επιτοκίων - που ενισχύθηκε από δύο ημέρες μαρτυρίας του προέδρου της Federal Reserve Jerome Powell - και της μέτρησης της ζημίας που προκλήθηκε από τις μέχρι τώρα αυξήσεις της κεντρικής τράπεζας. ο κλείσιμο του Η Silicon Valley Bank έχει επικεντρωθεί στα διόδια των υψηλότερων επιτοκίων και τοποθέτησε ένα σύννεφο πάνω από άλλες τράπεζες.

Την Παρασκευή, το επιτόκιο του 2ετούς Δημοσίου που είναι ευαίσθητο στις πολιτικές

TMUBMUSD02Y,

είχε τη μεγαλύτερη ημερήσια πτώση από το 2008, καθώς οι επενδυτές συρρέουν για την ασφάλεια του κρατικού χρέους. Οι έμποροι ενίσχυσαν την πιθανότητα μιας λιγότερο επιθετικής αύξησης των επιτοκίων κατά τρίμηνο αργότερα αυτό το μήνα - η οποία θα οδηγήσει τον στόχο των επιτοκίων Fed Funds μεταξύ 4.75% και 5%, από ένα τρέχον επίπεδο 4.5% και 4.75%. Και οι τρεις μεγάλοι χρηματιστηριακοί δείκτες των ΗΠΑ

DJIA,

COMP,

τερμάτισε χαμηλότερα και δημοσίευσε τη χειρότερη εβδομάδα του 2023.

Η έκθεση ΔΤΚ της Τρίτης για τον Φεβρουάριο είναι ίσως τα πιο σημαντικά στοιχεία για την εβδομάδα που έρχεται. Δεν έχουν προγραμματιστεί σημαντικά στοιχεία για τη Δευτέρα. Την Τρίτη, ο NFIB Small Business Optimism Index αναμένεται εν όψει της έκθεσης ΔΤΚ.

Αναχώρηση: MarketWatch Οικονομικό Ημερολόγιο

Ο δείκτης τιμών παραγωγού Φεβρουαρίου αναμένεται την Τετάρτη, μαζί με στοιχεία για τις λιανικές πωλήσεις, την έρευνα της Empire State της Νέας Υόρκης για την παραγωγή και την εμπιστοσύνη των κατασκευαστών κατοικιών στις ΗΠΑ.

Οι ανακοινώσεις δεδομένων της Πέμπτης αποτελούνται από εβδομαδιαίες αιτήσεις ανεργίας, ενάρξεις στέγασης, οικοδομικές άδειες και έρευνα της Fed της Φιλαδέλφειας για την παραγωγή. Την Παρασκευή, κυκλοφορούν ενημερώσεις για τη βιομηχανική παραγωγή, τη χρησιμοποίηση της παραγωγικής ικανότητας, τον κορυφαίο οικονομικό δείκτη των ΗΠΑ του Conference Board και τον δείκτη καταναλωτικής διάθεσης του Πανεπιστημίου του Μίσιγκαν.

Πηγή: https://www.marketwatch.com/story/whats-next-for-stocks-after-silicon-valley-bank-collapse-as-investors-await-crucial-inflation-reading-18b43ced?siteid=yhoof2&yptr= yahoo