Αυτή η ανάρτηση δημοσιεύθηκε αρχικά στις TKer.co

Ενώ καταναλωτής Τα ποσοστά ληξιπρόθεσμων οφειλών παραμένουν χαμηλά, ανεβαίνουν.

Σε blog Μετά τη Δευτέρα, το Γραφείο Οικονομικής Προστασίας των Καταναλωτών επισήμανε το ποσοστό με το οποίο τα δάνεια για αυτοκίνητα που αγοράστηκαν πρόσφατα ήταν καθυστερημένα. Από την ανάρτηση (η έμφαση δόθηκε):

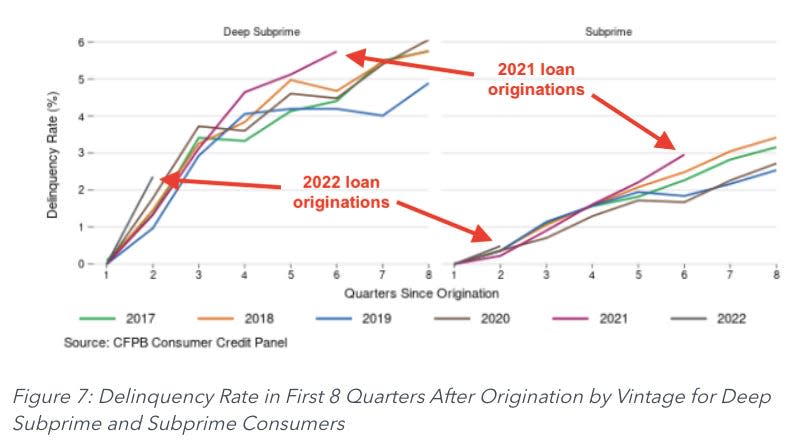

Εξετάζοντας τις καθυστερήσεις κατά τα δύο πρώτα χρόνια μετά την αγορά, τα δάνεια που προήλθαν το 2021 και το 2022 αρχίζουν να εμφανίζουν υψηλότερα ποσοστά καθυστερήσεων σε σχέση με τα δάνεια που προήλθαν τα προηγούμενα έτη, ακόμη και σε σύγκριση με δάνεια που δεν επηρεάζονται από πληρωμές τόνωσης που σχετίζονται με την πανδημία. Για παράδειγμα, τα δάνεια αυτοκινήτων που προήλθαν το 2021 έχουν ποσοστό καθυστερήσεων 0.67% το έκτο τρίμηνο μετά τη σύνταξη, το οποίο είναι 13% υψηλότερο από το ποσοστό καθυστερήσεων των δανείων αυτοκινήτων που προήλθαν το 2018.

Οι συγγραφείς παρατήρησαν ότι η τάση ήταν χειρότερη για τους δανειολήπτες subprime (πιστωτικές βαθμολογίες μεταξύ 580 και 619) και βαθύ subprime (πιστωτικές βαθμολογίες κάτω από 580).

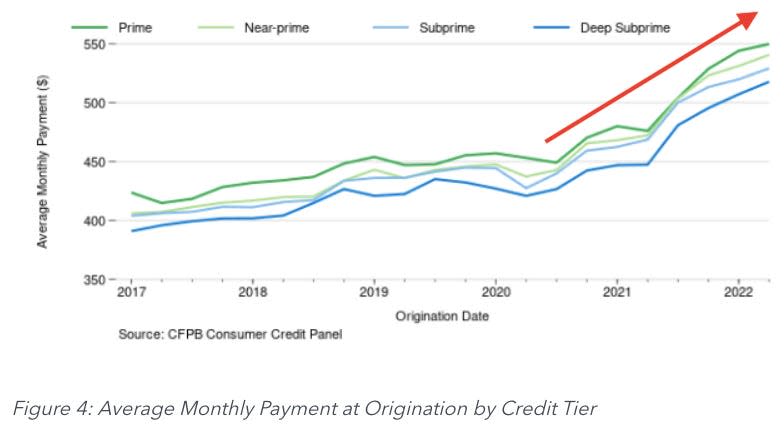

Μέρος του προβλήματος είναι η αύξηση των μέσων μηνιαίων πληρωμών, οι οποίες αυξάνονται κατά 13% έως 19% σε ετήσια βάση, σύμφωνα με τους υπολογισμούς της CFPB.

Αν δεν έχουν διατηρηθεί οι μισθοί σας, μπορείτε να φανταστείτε ότι το βάρος της πραγματοποίησης αυτών των πληρωμών έχει γίνει πολύ πιο επαχθές για τους δανειολήπτες.

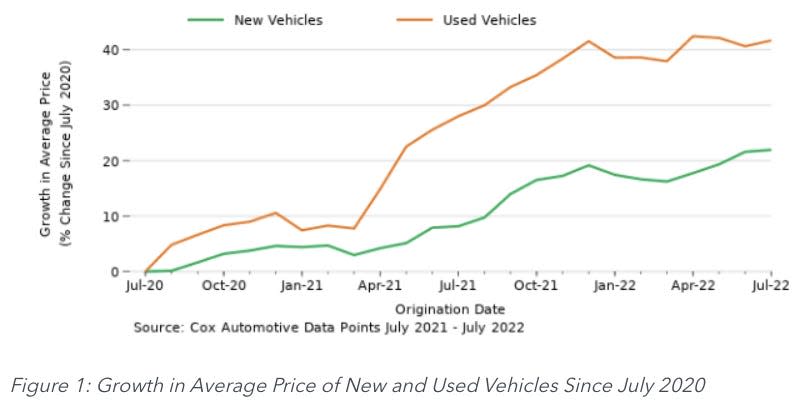

Όπως οι περισσότερες βιομηχανίες, έτσι και οι αυτοκινητοβιομηχανίες ήταν μαστίζεται από ζητήματα της εφοδιαστικής αλυσίδας. Μοναδικά θέματα στην αγορά ενοικιαζόμενων αυτοκινήτων έχουν επιδεινώσει τις ελλείψεις στην αγορά μεταχειρισμένων οχημάτων. Ως αποτέλεσμα, ο πληθωρισμός των τιμών των οχημάτων ήταν υψηλός.

Για να αντιμετωπίσουν τις υψηλότερες τιμές, οι έμποροι αυτοκινήτων επέκτειναν τους όρους των δανείων αυτοκινήτων για να βοηθήσουν να γίνουν οι μηνιαίες πληρωμές πιο διαχειρίσιμες για τους αγοραστές. Αλλά δεν ήταν αρκετό για να αντισταθμίσει τις αυξανόμενες τιμές.

Ένας ανησυχητικός οικονομικός δείκτης ⚠️

Δεν είναι ποτέ καλό να υστερούμε στις πληρωμές του χρέους. Αλλά μπορεί να είναι μοναδικά κακό να πάμε σε παραβατικότητα με πληρωμές δανείων αυτοκινήτων.

Οι άνθρωποι χρειάζονται τα αυτοκίνητά τους για βασικές εργασίες όπως να πηγαίνουν στη δουλειά και να αγοράζουν είδη παντοπωλείου. Έτσι, οι οδηγοί έχουν ένα ισχυρό κίνητρο να διατηρούν ενήμερους τις πληρωμές δανείων. Γιατί αν μείνετε πολύ πίσω, το αυτοκίνητό σας μπορεί να ανακτηθεί.

Αυτός είναι ο λόγος για τον οποίο τα ποσοστά καθυστερήσεων δανείων αυτοκινήτων αξίζει να παρακολουθήσετε πολύ προσεκτικά. Μια απότομη άνοδος είναι σημάδι πραγματικού οικονομικού πόνου, που αντανακλά τις χαμένες θέσεις εργασίας, την αδύναμη αύξηση των μισθών και τις συνέπειες του υψηλού πληθωρισμού.

και ενώ Το χρέος δανείου αυτοκινήτου δεν είναι τόσο μεγάλο όσο το χρέος στεγαστικών δανείων, η αύξηση των επισφαλών χρεών ασκεί πίεση στις τράπεζες, οι οποίες με τη σειρά τους ενδέχεται να αναγκαστούν να αυστηροποιήσουν τα πρότυπα δανεισμού.

Η άλλη πλευρά 🚗

Ενώ τα αυξανόμενα ποσοστά παραβατικότητας μπορεί να αντανακλά τους αγώνες των δανειοληπτών, είναι ένα φαινόμενο που διορθώνεται από μόνο του.

Καθώς περισσότεροι δανειολήπτες υπάγονται σε σοβαρή παραβατικότητα, περισσότερα αυτοκίνητα ανακτώνται. Και καθώς περισσότερα αυτοκίνητα αποκτώνται ξανά, τόσο περισσότερη προσφορά εισέρχεται στην αγορά μεταχειρισμένων αυτοκινήτων. Και όταν περισσότερα αυτοκίνητα εισέρχονται στην αγορά μεταχειρισμένων, οι τιμές πέφτουν.

Να είστε σε εγρήγορση 👀

Όπως ανέφερα στην κορυφή αυτού του κομματιού, Τα ποσοστά παραβατικότητας παραμένουν υποβαθμισμένα σύμφωνα με τα ιστορικά πρότυπα. Και έτσι, η άνοδος μπορεί να είναι απλώς η βαρύτητα προς το κανονικό.

Τούτου λεχθέντος, είναι μια τάση που αξίζει να παρακολουθήσετε στενά. Από την CFPB:

Πρόσφατα στοιχεία δείχνουν ότι το ποσοστό μετάβασης στην παραβατικότητα, ειδικά για δανειολήπτες με χαμηλό εισόδημα, έχει αυξηθεί τον τελευταίο χρόνο. Αυτή η άνοδος θα μπορούσε απλώς να είναι μια επιστροφή στα προ-πανδημικά επίπεδα που προκύπτουν από το τέλος των πολιτικών τόνωσης που σχετίζονται με την πανδημία. Ωστόσο, οι πληθωριστικές πιέσεις θα μπορούσαν να σημαίνουν ότι το κόστος της ιδιοκτησίας αυτοκινήτου υπερβαίνει την αύξηση του εισοδήματος για ορισμένους καταναλωτές με δάνεια αυτοκινήτων. Αν και δεν μπορούμε να συμπεράνουμε πλήρως τη συμβολή καμίας από αυτές τις πιθανές εξηγήσεις στην αύξηση των ποσοστών καθυστερήσεων, δεν μπορούμε να αγνοήσουμε τη σχέση μεταξύ των μεγαλύτερων ποσών δανείων και των αυξανόμενων επιτοκίων στους μηνιαίους προϋπολογισμούς των καταναλωτών και του αγώνα ορισμένων καταναλωτών να παραμείνουν ενήμεροι για τα δάνειά τους.

Μπορείτε να διαβάσετε ολόκληρη την ανάρτηση του ιστολογίου στο ConsumerFinance.gov.

-

Σχετικά από το TKer:

Αυτή η ανάρτηση δημοσιεύθηκε αρχικά στις TKer.co

Ο Sam Ro είναι ο συγγραφέας του TKer.co. Ακολουθήστε τον στο Twitter στο @SamRo

Διαβάστε τις τελευταίες οικονομικές και επιχειρηματικές ειδήσεις από το Yahoo Finance

Κατεβάστε την εφαρμογή Yahoo Finance για Apple or Android

Ακολουθήστε το Yahoo Finance στις Twitter, Facebook, Instagram, Flipboard, LinkedIn, να YouTube

Πηγή: https://finance.yahoo.com/news/what-rising-auto-loan-delinquencies-tell-us-about-the-economy-123734937.html