Τι συμβαίνει με τις εταιρείες που χρηματοδοτούνται στην ακμάζουσα αγορά υψηλών αποδόσεων ή "junk-ομόλογα" σε περίπτωση που ο πληθωρισμός των ΗΠΑ διαμορφώθηκε στο 7.9% τον Φεβρουάριο εκτινάσσεται στο 10% και παραμένει εκεί;

Αυτό είναι ένα ερώτημα που διερεύνησε η πιστωτική ομάδα του Oleg Melentyev στην BofA Global σε ένα σημείωμα πελατών την Παρασκευή, με μια ματιά σε προηγούμενες περιπτώσεις όπου ο αμερικανικός πληθωρισμός ανέβηκε τόσο ψηλά και παρέμεινε για λίγο.

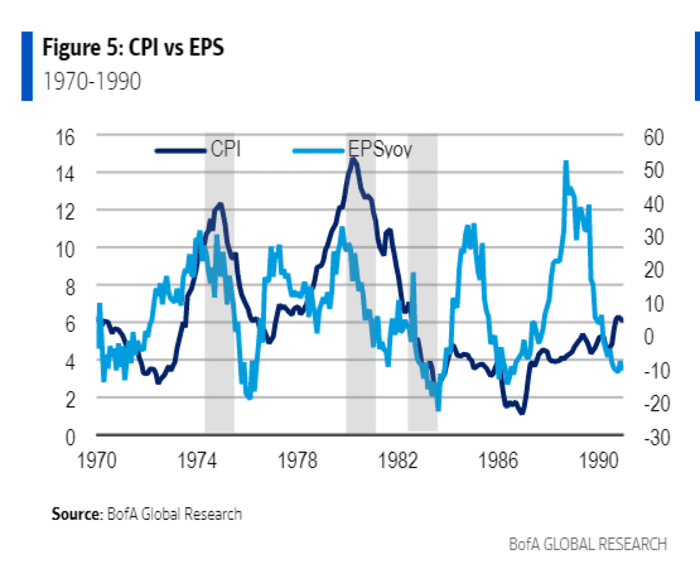

Ένα βασικό στοιχείο ήταν ότι τα εταιρικά κέρδη αρχικά παρέμειναν στη δεκαετία του 1970, όταν ο πληθωρισμός εκτινάχθηκε δύο φορές πάνω από το 10% για μια διαρκή επέκταση. Χρειάστηκε επίσης χρόνος για το υψηλότερο κόστος ζωής να μεταφραστεί σε πτώση των εταιρικών κερδών.

Αυτό το γράφημα δείχνει ότι η αύξηση των εταιρικών κερδών ανά μετοχή (EPS) μειώθηκε κυρίως στον απόηχο του ύφεση 1973-1975, μια περίοδο κατά την οποία ο δημοφιλής ανιχνευτής πληθωρισμού, ο δείκτης τιμών καταναλωτή (CPI), αυξήθηκε σε περίπου 12%, ως αργό πετρέλαιο

CL00,

Οι τιμές εκτοξεύτηκαν μετά το αραβικό εμπάργκο πετρελαίου.

Ο πληθωρισμός σκαρφαλώνει πάνω από το 10%, και στη συνέχεια τα εταιρικά κέρδη βυθίζονται

BofA Global Research

«Τα κατώφλια στην αύξηση των κερδών ήταν στο πλαίσιο του -20% το 1976 και το 1983, δηλαδή στον απόηχο της ύφεσης», έγραψε η ομάδα του Melentyev.

Σίγουρα, η αύξηση των προηγούμενων εταιρικών κερδών ήταν πολύ υψηλότερη από ό,τι τις τελευταίες δεκαετίες, κατά μέσο όρο περίπου 15% ετησίως τη δεκαετία του 1970, αλλά μόνο 6.2% από τον Ιανουάριο του 2000, σύμφωνα με την BofA.

Η σύγχρονη αγορά junk-ομολογιών δεν υπήρχε επίσης μέχρι τη δεκαετία του 1980, όταν οι ριψοκίνδυνες προσφορές χρέους βοήθησαν να τονωθεί ένας μπόνους εταιρικών εξαγορών, καθιστώντας πιο δύσκολο για τους αναλυτές να κάνουν εύκολες συγκρίσεις με το παρελθόν.

Ωστόσο, η ομάδα του Melentyev πιστεύει ότι οι χρεοκοπίες σε περίπτωση ύφεσης θα μπορούσαν να παραμείνουν χαμηλές επειδή οι εκδότες μπορούν να αποπληρώσουν παλιά χρέη με διογκωμένες ταμειακές ροές.

Απλώνεται στο βαριά ενεργειακά αγορά παλιών ομολόγων των ΗΠΑ μειώθηκε αυτή την εβδομάδα καθώς οι επενδυτές διοχέτευσαν σχεδόν 2 δισεκατομμύρια δολάρια σε κεφάλαια στον κλάδο, αλλά και με έλλειψη νέων εκδόσεων για αγορά από τους επενδυτές, σύμφωνα με στοιχεία της BofA.

Spreads ανεπιθύμητων ομολόγων ή το ασφάλιστρο που καταβάλλεται πάνω από το επιτόκιο του Δημοσίου χωρίς κίνδυνο, υποχώρησε σε περίπου 343 μονάδες βάσης πάνω από το Υπουργείο Οικονομικών

TMUBMUSD10Y,

επιτόκιο την Πέμπτη, από περίπου 421 μονάδες βάσης πριν από περίπου δύο εβδομάδες, σύμφωνα με τον Δείκτη Υψηλής Απόδοσης ICE BofA στις ΗΠΑ.

Οι υψηλές τιμές του πετρελαίου ήταν επίσης ένα όφελος για τις ενεργειακές εταιρείες, το μεγαλύτερο τμήμα της αγοράς junk-ομολογιών των ΗΠΑ.

Οι τιμές του αργού πετρελαίου υποχώρησαν ξανά κάτω από τα 100 δολάρια το βαρέλι την Παρασκευή, μια ημέρα αφότου ο πρόεδρος Τζο Μπάιντεν εξουσιοδότησε την η μεγαλύτερη αποδέσμευση αποθεμάτων πετρελαίου των ΗΠΑ να βοηθήσει τους Αμερικανούς που αντιμετωπίζουν υψηλές τιμές στην αντλία βενζίνης στον απόηχο της εισβολής της Ρωσίας στην Ουκρανία.

Τα μεγαλύτερα αμοιβαία κεφάλαια που διαπραγματεύονται σε ανταλλακτικά ομόλογα των ΗΠΑ

HYG,

JNK,

έκλεισε την εβδομάδα με άνοδο 0.8% την Παρασκευή, σύμφωνα με το FactSet. Αυτό συγκρίνεται με τον δείκτη S&P 500

SPX,

Εβδομαδιαία κέρδη 0.1% και ο δείκτης Nasdaq Composite

COMP,

Ανόδου 0.7% από τη Δευτέρα. Ο βιομηχανικός μέσος όρος Dow Jones

DJIA,

υποχώρησε 0.1% για την εβδομάδα.

Πηγή: https://www.marketwatch.com/story/what-10-inflation-could-look-like-for-junk-bonds-bofa-11648840079?siteid=yhoof2&yptr=yahoo