Οι αμερικανικές μετοχές ξεκίνησαν το τέταρτο τρίμηνο με απότομα κέρδη ως ο βιομηχανικός μέσος όρος Dow Jones

DJIA,

φαίνεται να κατευθύνεται προς το μεγαλύτερο διήμερο ράλι εδώ και περισσότερα από 2½ χρόνια.

Αλλά όσο δελεαστικό κι αν είναι να πιάσουμε πάτο στις μετοχές, ο Nicholas Colas, συνιδρυτής της DataTrek Research, δήλωσε την Τρίτη ότι οι επενδυτές θα πρέπει να προετοιμαστούν για περισσότερη σφαγή στο εγγύς μέλλον, καθώς πολλά αξιόπιστα ιστορικά σημάδια ενός ανθεκτικού πυθμένα εξακολουθούν να λείπουν από αγορές.

Οι αποτιμήσεις εξακολουθούν να είναι πολύ υψηλές, είπε ο Colas, και παρόλο που το 2022 σημειώθηκε τεράστια αμφίδρομη αστάθεια στις μετοχές, οι απότομες κινήσεις υψηλότερα ιστορικά τείνουν να σηματοδοτούν ότι ενδέχεται να επιφυλάσσει περισσότερη αστάθεια για τις μετοχές.

«Είμαστε χαρούμενοι που οι αμερικανικές μετοχές είχαν μια καλή ανάκαμψη σήμερα, αυτή η κίνηση θεωρείται καλύτερα ως μια ακόμη μέρα σε μια δύσκολη χρονιά», είπε ο Colas.

Αν και ήταν εξαιρετικά κοινές από τις αρχές του 2022, ιστορικά μιλώντας, οι προκαταβολές μιας περιόδου λειτουργίας 2% ή περισσότερο είναι σχετικά σπάνιο για τις αγορές. Από το 2013, τα έτη που περιείχαν λιγότερες μονοήμερες προκαταβολές 2% ή περισσότερο έτειναν να οδηγούν σε ισχυρότερες επιδόσεις κατά τη διάρκεια του έτους, δήλωσε ο Colas.

Η μόνη εξαίρεση σε αυτό ήταν το 2020, όταν ο S&P 500 κατέγραψε 19 ημερήσια κέρδη 2% ή περισσότερο. Ωστόσο, ο Colas υποστήριξε ότι οι περισσότερες από αυτές τις μεγάλες κινήσεις σημειώθηκαν κατά το πρώτο εξάμηνο του έτους, όταν οι αγορές εξακολουθούσαν να κλονίζονται από την έναρξη της πανδημίας COVID-19.

Κατά το δεύτερο εξάμηνο του έτους, ο S&P 500 σημείωσε υπερβολικές κινήσεις μόνο σε δύο συνεδρίες, όπως δείχνει η Colas στο παρακάτω διάγραμμα, χρησιμοποιώντας δεδομένα από την DataTrek.

| Έτος | Συνολική απόδοση S&P 500 | Αριθμός ημερών με 2%+ κινήσεις |

| 2013 | + 32% | 1 |

2014 | + 14% | 2 |

| 2015 | + 1% | 3 |

| 2016 | + 12% | 4 |

| 2017 | + 22% | 0 |

| 2018 | -4% | 4 |

| 2019 | + 31% | 2 |

| 2020 | + 18% | 19 (αλλά μόνο 2 κατά τη διάρκεια του Η2) |

| 2021 | + 28% | 2 ημέρες |

| 2022 | -22.8% (η τιμή κινείται μέχρι τη Δευτέρα χωρίς επανεπένδυση μερισμάτων) | 14 ημέρες |

«Με απλά λόγια, τα ισχυρά ράλι S&P 1 ημέρας (+2%) ΔΕΝ είναι σημάδι μιας υγιούς αγοράς», έγραψε ο Colas.

Πώς ξέρουμε ότι ο πάτος είναι μέσα;

Στο παρελθόν, όταν έφτασαν τα μακροπρόθεσμα κατώτατα όρια, οι μετοχές συνήθως τις υποδέχονταν με μεγάλη ενδοημερήσια κίνηση τουλάχιστον 3.5%. Αυτό ίσχυε για τα χαμηλά επίπεδα του κύκλου που έφτασαν τον Οκτώβριο του 2002, τον Μάρτιο του 2009 και τον Μάρτιο του 2020.

Με βάση αυτό το σημείο αναφοράς, η αναπήδηση της Δευτέρας δεν ήταν αρκετά μεγάλη για να σηματοδοτήσει μια σημαντική καμπή.

| Μέρα μετά τον κύκλο χαμηλό | Απόδοση S&P 500 |

| Οκτώβριος 10, 2002 | + 3.5% |

| Μαρτίου 10, 2009 | + 6.4% |

| Μάρτιος 24,2020 | + 9.4% |

| Μέτρια | + 6.4% |

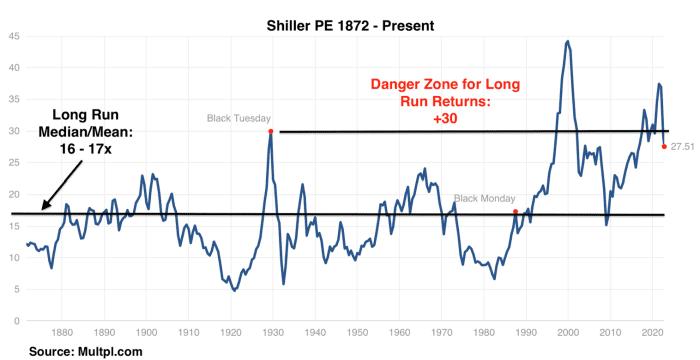

Οι αποτιμήσεις εξακολουθούν να είναι ιστορικά πλούσιες

Ο Colas υποστήριξε επίσης ότι οι μετοχές εξακολουθούν να αποτιμώνται σχετικά πλούσια με βάση ένα δημοφιλές μέτρο κυκλικά προσαρμοσμένων αποτιμήσεων των μετοχών.

Αντί να χρησιμοποιεί τις προσδοκίες για τα μελλοντικά κέρδη ή τα υστερούντα κέρδη 12 μηνών, ο δείκτης Shiller βασίζεται στον προσαρμοσμένο με τον πληθωρισμό μέσο όρο των εταιρικών κερδών τα τελευταία 10 χρόνια.

Σύμφωνα με τον δείκτη PE Shiller, η μακροπρόθεσμη μέση αποτίμηση για τις μετοχές που χρονολογούνται από τη δεκαετία του 1870 είναι μεταξύ 16 φορές και 17 φορές τα κυκλικά προσαρμοσμένα κέρδη. Από την Παρασκευή, ο S&P 500 — ο οποίος δημιουργήθηκε το 1957 — διαπραγματευόταν με 27.5 φορές τα κέρδη και μετά το ράλι της Δευτέρας, διαπραγματευόταν 28.2 φορές, είπε ο Colas.

Αυτό σημαίνει ότι οι μετοχές είναι πλέον αρκετά φθηνές ώστε να δικαιολογούν την αγορά; Αυτό εξαρτάται από τη μακροσκοπική άποψη κάποιου, είπε ο Colas. Αλλά το μόνο πράγμα για το οποίο μπορούν να είναι σίγουροι οι επενδυτές είναι ότι οι μετοχές έχουν βγει από την «επικίνδυνη ζώνη» αποτίμησης βόρεια των 30 φορές των μέσων προσαρμοσμένων μακροπρόθεσμων κερδών.

DATATREK

Τι γίνεται με το VIX;

Οι δύο τελευταίες παρατεταμένες περίοδοι αδυναμίας της αγοράς προσφέρουν κάποιες πληροφορίες σχετικά με τον τρόπο με τον οποίο οι κινήσεις στον Δείκτη Μεταβλητότητας Cboe, γνωστό και ως VIX,

VIX,

μπορεί να λειτουργήσει καθώς οι επενδυτές προσπαθούν να προβλέψουν πότε μπορεί να φτάσει το απόλυτο κάτω μέρος της αγοράς.

Κατά τη διάρκεια της έκρηξης dot-com 2020-2021, το VIX «βίωσε μια σειρά από κυλιόμενες αιχμές που απομάκρυναν την εμπιστοσύνη της αγοράς και τις αποτιμήσεις». Τελικά, χρειάστηκαν 2½ χρόνια για να φτάσουν τα αποθέματα αφού οι τιμές κορυφώθηκαν τον Μάρτιο του 2000.

Συγκριτικά, μετά τη χρηματοπιστωτική κρίση του 2008, οι αγορές έφτασαν πιο γρήγορα - αλλά όχι πριν το VIX φτάσει στο ανώτατο όριο πάνω από τα 80, υπερδιπλάσιο του υψηλού ενδοημερήσιου του από τον Ιούνιο.

«Όσο επώδυνο κι αν είναι τους επόμενους μήνες, οι μακροπρόθεσμοι επενδυτές δεν θα μπορούσαν να κατηγορηθούν για την ελπίδα ότι το 2022 μοιάζει περισσότερο με το 2007 – 2009 παρά με το 2000 – 2002», είπε ο Colas.

Οι αμερικανικές μετοχές οδεύουν προς συνεχόμενα κέρδη την Τρίτη, με τον S&P 500

SPX,

άνοδο 2.9% στις 3,784, ο Dow Jones Industrial Average

DJIA,

άνοδο 2.6% στις 30,258 και ο Nasdaq Composite

COMP,

αύξηση 3.3% στις 11,174.

Οι αναλυτές στρατηγικής της αγοράς αποδίδουν την ανάκαμψη των μετοχών σε μια υποχώρηση των αποδόσεων των ομολόγων που τροφοδοτούνται από τις προσδοκίες ότι η Fed μπορεί να χρειαστεί να «στρέψει» προς μια λιγότερο επιθετική αύξηση των επιτοκίων.

Ο Neil Dutta, επικεφαλής της αμερικανικής οικονομικής έρευνας στην Renaissance Macro Research, δήλωσε σε σημείωμα προς τους πελάτες την Τρίτη ότι η μικρότερη από την αναμενόμενη αύξηση των επιτοκίων της Reserve Bank of Australia κατά τη διάρκεια της νύχτας σηματοδότησε την τελευταία σε μια σειρά «κερδών» για τους επενδυτές που στοιχηματίζουν ένα «πρωτάκι» της Fed.

«Είναι υπέροχο, αλλά στο πίσω μέρος του μυαλού μου σκέφτομαι ότι αυτό δεν μπορεί να διαρκέσει», έγραψε η Dutta.

Διαβάστε: Πώς μοιάζει ένα pivot; Δείτε πώς η κεντρική τράπεζα της Αυστραλίας πλαισίωσε μια απίστευτη έκπληξη.

Ο Colas είπε στους πελάτες του την περασμένη εβδομάδα ότι το VIX θα πρέπει να κλείσει πάνω από 30 για τουλάχιστον μερικές συνεχόμενες συνεδρίες προτού φτάσει μια "εμπορεύσιμη" ανάκαμψη.

Αυτή η κλήση κατέληξε να είναι σωστή. Αλλά δυστυχώς, το κλείσιμο πάνω από 40 στο VIX που περίμενε η Colas από την άνοιξη δεν έχει φτάσει ακόμη.

Πηγή: https://www.marketwatch.com/story/this-is-not-healthy-the-latest-advance-for-stocks-could-signal-more-pain-ahead-for-markets-heres-why- 11664903479?siteid=yhoof2&yptr=yahoo