Καθώς ο πληθωρισμός έχει αυξηθεί τον τελευταίο χρόνο, οι σχολιαστές παρατηρούν συνεχώς πώς είναι ιδιαίτερα δύσκολο για τους συνταξιούχους που ζουν με «σταθερό εισόδημα».

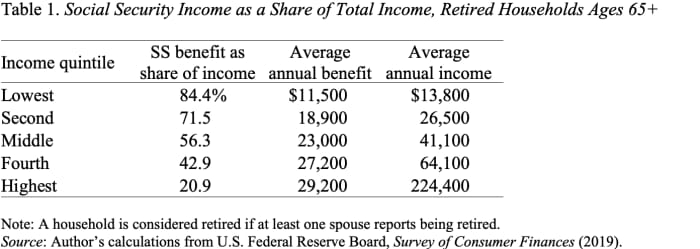

Παρακαλώ σταματήστε. Οι συνταξιούχοι δεν ζουν με σταθερά εισοδήματα. Το 60% των νοικοκυριών στο χαμηλότερο τμήμα της κατανομής του εισοδήματος λαμβάνει το μεγαλύτερο μέρος του συνταξιοδοτικού τους εισοδήματος από την Κοινωνική Ασφάλιση (βλ. Πίνακα 1). Η Κοινωνική Ασφάλιση προσαρμόζει τις παροχές κάθε χρόνο για να αντικατοπτρίζει τις αλλαγές στον Δείκτη Τιμών Καταναλωτή.

Η αυτόματη αύξηση των μηνιαίων επιδομάτων ως απάντηση στον πληθωρισμό είναι μια θαυμάσια πτυχή του προγράμματος Κοινωνικής Ασφάλισης. Εξασφαλίζει ότι οι συνταξιούχοι δεν χάνουν την αγοραστική τους δύναμη καθώς αυξάνεται ο πληθωρισμός. Η πιο πρόσφατη προσαρμογή αύξησε τις μηνιαίες παροχές κατά 5.9%. Δεδομένου ότι η προσαρμογή του κόστους ζωής (COLA) επηρεάζει για πρώτη φορά τις παροχές που καταβάλλονται μετά την 1η Ιανουαρίου, η Κοινωνική Ασφάλιση πρέπει να έχει διαθέσιμα στοιχεία πριν από το τέλος του έτους και, επομένως, να χρησιμοποιεί αριθμούς πληθωρισμού από το τρίτο τρίμηνο των δύο προηγούμενων ετών για τον υπολογισμό η προσαρμογή. Δηλαδή, η προσαρμογή για την 1η Ιανουαρίου 2022 βασίζεται στην αύξηση του ΔΤΚ από το τρίτο τρίμηνο του 2020 στο τρίτο τρίμηνο του 2021.

Διαβάστε: 5 ερωτήσεις που πρέπει να κάνετε στον εαυτό σας εάν γερνάτε μόνοι σας

Υποθέτω ότι θα μπορούσε κανείς να παραπονεθεί ότι η COLA του 2022 είναι μόνο 5.9%, όταν ο CPI-W - ο δείκτης που χρησιμοποιείται για την προσαρμογή των παροχών κοινωνικής ασφάλισης - αυξήθηκε κατά 7.8% σε ετήσια βάση τον Δεκέμβριο. Αλλά μόλις σταθεροποιηθεί ο πληθωρισμός, η COLA θα συμβαδίσει με τις αυξανόμενες τιμές και μόλις ο πληθωρισμός αρχίσει να μειώνεται, η υστέρηση στην προσαρμογή θα διατηρήσει την COLA υψηλότερη από το ποσοστό πληθωρισμού. Εν ολίγοις, σε ένα ολόκληρο επεισόδιο πληθωρισμού, οι αυξήσεις της COLA κοινωνικής ασφάλισης θα αντισταθμίσουν πλήρως τον πληθωρισμό.

Διαβάστε: Να διεκδικήσω την Κοινωνική Ασφάλιση στα 70 ή να το διεκδικήσω νωρίτερα και να επενδύσω τα χρήματα;

Αχ. Κάποιοι θα μπορούσαν να πουν, δεν θα ήταν καλύτερο να χρησιμοποιήσουμε έναν δείκτη τιμών που μετρά με μεγαλύτερη ακρίβεια το πρότυπο δαπανών των συνταξιούχων; Πράγματι, οι ηλικιωμένοι ξοδεύουν περισσότερα για την υγειονομική περίθαλψη από τους νεότερους ομολόγους τους. Όμως η διαφορά στους ρυθμούς πληθωρισμού μεταξύ των δύο δεικτών είναι μικρή και έχει μειωθεί με την πάροδο του χρόνου. Πράγματι, ο ΔΤΚ-Ε — ο δείκτης για τους «ηλικιωμένους» — αυξάνεται επί του παρόντος λιγότερο γρήγορα από τον ΔΤΚ-W (βλ. Εικόνα 2).

Η ουσία είναι ότι οι συνταξιούχοι στις Ηνωμένες Πολιτείες δεν ζουν με «σταθερό εισόδημα». Για τα περισσότερα νοικοκυριά, οι παροχές Κοινωνικής Ασφάλισης είναι η κύρια πηγή συνταξιοδοτικού εισοδήματός τους και αυτές οι παροχές προσαρμόζονται ετησίως για τις αλλαγές στο κόστος ζωής. Και οι ετήσιες προσαρμογές κάνουν πολύ καλή δουλειά για να αντισταθμίσουν τις επιπτώσεις του πληθωρισμού.

Πηγή: https://www.marketwatch.com/story/retirees-in-the-us-do-not-live-on-fixed-incomes-11643046754?siteid=yhoof2&yptr=yahoo