Ο πληθωρισμός έγινε πρωτοσέλιδο όλο το χρόνο, και δικαίως. βρίσκεται σε υψηλά επίπεδα 40 ετών, λόγω των απότομων αυξήσεων στις τιμές της βενζίνης και του ντίζελ. Όμως, το πετρέλαιο και τα διάφορα διυλισμένα προϊόντα του έχουν μειωθεί τις τελευταίες εβδομάδες, και έτσι – τα νούμερα του πληθωρισμού του Ιουλίου δεν ήταν τόσο άσχημα όσο φοβόμασταν. Η συνολική αύξηση των τιμών από έτος σε έτος για τον μήνα έφτασε στο 8.5%, εξακολουθεί να είναι απαίσια, αλλά λιγότερο από ό,τι είχαν προβλέψει οι οικονομολόγοι κατά 8.7%. Οι αγορές αυτές τις μέρες κάνουν ράλι ως απάντηση.

Το αν αυτό το ράλι θα είναι μακροχρόνιο ή εφήμερο είναι στον αέρα και εξαρτάται σε μεγάλο βαθμό από τον τρόπο με τον οποίο εξελίσσονται οι οικονομικοί δείκτες κατά τη διάρκεια του υπόλοιπου έτους, αλλά προς το παρόν, οι κορυφαίες επενδυτικές εταιρείες της Wall Street είναι απασχολημένες με την επιλογή μετοχών που είναι έτοιμες για νίκες οτι και αν γινει. Ας ακολουθήσουμε λοιπόν μια από αυτές τις μεγάλες τράπεζες, τη Morgan Stanley, και ας μάθουμε ποιες μετοχές επιλέγουν οι αναλυτές της.

Μόλις τις τελευταίες ημέρες, οι αναλυτές αυτής της εταιρείας αξιοποίησαν δύο μετοχές που βλέπουν με διψήφια ανοδική πορεία για τους επόμενους μήνες, της τάξης του 40% ή περισσότερο. Χρησιμοποιώντας Βάση δεδομένων TipRanks, συγκεντρώσαμε τις τελευταίες λεπτομέρειες σχετικά με αυτές τις επιλογές της Morgan Stanley. Ας μάθουμε τι έχουν να πουν οι αναλυτές.

Σχέδια (DKNG)

Πρώτη είναι η DraftKings, ηγέτης μεταξύ των διαδικτυακών αθλητικών πρωταθλημάτων φαντασίας και των χώρων αθλητικών στοιχημάτων. Η εταιρεία βρίσκεται στην αιχμή των διαδικτυακών αθλητικών και στοιχηματικών δραστηριοτήτων, προσφέροντας στους χρήστες της μια σειρά προϊόντων, συμπεριλαμβανομένων των καλύτερων πρωταθλημάτων φαντασίας, ολοκληρωμένων στοιχημάτων αθλητικών στοιχημάτων, διαδικτυακών τυχερών παιχνιδιών καζίνο, ακόμη και μιας αγοράς για NFT.

Δεδομένης της δημοτικότητας τόσο των αθλημάτων όσο και των στοιχημάτων, δεν πρέπει να προκαλεί έκπληξη το γεγονός ότι η DraftKings είδε τα έσοδά της να αυξάνονται το πιο πρόσφατο τρίμηνο. Η κορυφαία γραμμή για το 2ο τρίμηνο του 22 αναφέρθηκε στα 466 εκατομμύρια δολάρια, με ετήσια αύξηση 57%. Αυτό το αποτέλεσμα προήλθε από τη δραστηριότητα B2C της εταιρείας, η οποία αυξήθηκε κατά 68% σε ετήσια βάση φτάνοντας τα 455 εκατομμύρια δολάρια.

Τα σταθερά έσοδα της DraftKings βρήκαν υποστήριξη από τις περικοπές όσον αφορά τους χρήστες. Μια βασική μέτρηση, οι μηνιαίες μοναδικές πληρωμές (MUPs) σημείωσαν αύξηση 30% ετησίως για να φτάσουν το 1.5 εκατομμύριο. Μια σχετική μέτρηση, το ARPMUP, ή τα μέσα έσοδα ανά MUP, αυξήθηκε επίσης κατά 30% ετησίως και έφτασε τα 103 $. Αυτά τα κέρδη υποδεικνύουν επιτυχία τόσο στην απόκτηση όσο και στη διατήρηση πελατών, καθώς και επιτυχία στην προώθηση της δέσμευσης πελατών.

Morgen Stanley's Εντ Γιανγκ πιστεύει ότι η DraftKings είναι πλήρως ικανή να συνεχίσει την πρόσφατη ανάπτυξή της και γράφει: «Συνεχίζουμε να πιστεύουμε ότι η DKNG εκτελεί το σχέδιό της να περιορίσει τις απώλειες EBITDA και να κινηθεί προς την κερδοφορία, καθώς περισσότερα κράτη ωριμάζουν και δημιουργούν θετικά κέρδη συνεισφοράς… Η Διοίκηση ανέφερε στην πρόσκλησή της συνεχιζόμενη αύξηση των χρηστών και χωρίς ουσιαστικό αντίκτυπο στην επιχείρηση από τις μακροοικονομικές συνθήκες. Κατά την άποψή μας, ο διαδικτυακός τζόγος είναι μια αποδεδειγμένα κερδοφόρα επιχείρηση παγκοσμίως και πιστεύουμε ότι είναι αρκετά εκκολαπτόμενη στις ΗΠΑ ώστε οι ευρύτερες οικονομικές προοπτικές να έχουν ελάχιστο βραχυπρόθεσμο αντίκτυπο στον κλάδο».

«Πιστεύουμε επίσης ότι η μεγαλύτερη έμφαση που δίνει η εταιρεία στον έλεγχο του κόστους είναι μια ευπρόσδεκτη αλλαγή του τόνου, αν και αυτή η αλλαγή παραμένει στα αρχικά της στάδια. Αναμένουμε ότι οι προοπτικές νομιμοποίησης της CA (ψηφοδέλτιο 8 Νοεμβρίου) και οι πιθανές επιπτώσεις της στις κεφαλαιακές απαιτήσεις θα παραμείνουν βασικός καταλύτης για τη μετοχή», πρόσθεσε ο αναλυτής.

Για το σκοπό αυτό, η Young θέτει εδώ μια βαθμολογία Overweight (δηλαδή Αγορά) και έναν στόχο τιμής 30 $ που υποδηλώνει την πιθανότητα ανοδικής αύξησης ~47% το επόμενο έτος. (Για να παρακολουθήσετε το ιστορικό του Young, κάντε κλικ εδώ)

Συνολικά, αυτή η μετοχή διατηρεί μια συναινετική αξιολόγηση Μέτριας Αγοράς από την Street, με βάση 16 κριτικές αναλυτών που περιλαμβάνουν 9 για Αγορά και 7 για Διακράτηση. Οι μετοχές διατιμώνται στα 20.40 δολάρια και η μέση τιμή στόχος τους, στα 23.07 δολάρια, υποδηλώνει ανοδική άνοδο ~13% φέτος. (Δείτε την πρόβλεψη μετοχών του DraftKings στο TipRanks)

Προστατεύοντας την υγεία (GH)

Η δεύτερη μετοχή στο ραντάρ της Morgan Stanley είναι η Guardant Health, μια εταιρεία βιοτεχνολογίας που ακολουθεί μια μοναδική προσέγγιση στον τομέα. Αντί να εργάζεται σε νέους θεραπευτικούς παράγοντες ή φάρμακα, η Guardant έχει επικεντρώσει τις προσπάθειες έρευνας και ανάπτυξης στην ανάπτυξη νέων εξετάσεων αίματος και εργαστηριακής μεθοδολογίας για τη βελτίωση της διάγνωσης και της θεραπείας στην ογκολογία ακριβείας. Εν ολίγοις, η εταιρεία αναγνωρίζει ότι η σωστή θεραπεία απαιτεί έγκαιρη και ακριβή διάγνωση – και εργάζεται σε δοκιμές που θα επιτρέψουν στις φαρμακευτικές εταιρείες να δημιουργήσουν καλύτερα στοχευμένες θεραπείες. Μέχρι σήμερα, η Guardant υπερηφανεύεται ότι περισσότεροι από 9,000 γιατροί έχουν χρησιμοποιήσει περισσότερες από 200,000 εξετάσεις αίματος της.

Η Guardant διαθέτει επί του παρόντος ένα χαρτοφυλάκιο δοκιμών και κιτ δοκιμών για ασθενείς με καρκίνο τόσο σε πρώιμο όσο και σε όψιμο στάδιο, καθώς και για προσυμπτωματικό έλεγχο καρκίνου. Οι δύο κορυφαίες δοκιμές της εταιρείας είναι το Guardant360 CDx, το πρώτο πλήρες γονιδιωματικό τεστ εγκεκριμένο από τον FDA, ικανό να παρέχει στους γιατρούς πλήρη γονιδιωματικά αποτελέσματα για όλους τους συμπαγείς καρκίνους μέσω μιας απλής αιμοληψίας. και το Guardant360 TissueNext, ένα απλοποιημένο τεστ βιοψίας που χρησιμοποιείται όταν η εξέταση ιστού είναι πιο κατάλληλη από τις αιμοληψίες. Οι δοκιμές της Guardant έχουν βρει ευρεία αποδοχή από επαγγελματίες του ιατρικού τομέα, παρόχους και πληρωτές και καλύπτονται ευρέως από τη Medicare και τους ιδιώτες πληρωτές, οι οποίοι μαζί αντιπροσωπεύουν μια πιθανή βάση ασθενών περίπου 200 εκατομμυρίων.

Η Guardant δεν έχει επαναπαυτεί στις δάφνες της και αναπτύσσει νέες δοκιμές και νέες διαδικασίες δοκιμών. Η εταιρεία διεξάγει επί του παρόντος την κλινική δοκιμή ECLIPSE, μια μελέτη της εξέτασης αίματος Shield για την ανίχνευση πρώιμου σταδίου καρκίνου του παχέος εντέρου. Η εταιρεία αναμένει να έχει αρχικές αναγνώσεις δεδομένων – και να υποβάλει την PMA στον FDA – από το ECLIPSE αργότερα φέτος.

Οι ιατρικές δοκιμές είναι μεγάλη επιχείρηση και τα έσοδα του δεύτερου τριμήνου της Guardant ανήλθαν στα 2 εκατομμύρια δολάρια, σημειώνοντας αύξηση 109.1% από έτος σε έτος. Η εταιρεία ανέφερε ότι οι όγκοι κλινικών και βιοφαρμάκων οδήγησαν στα κέρδη. Οι κλινικές δοκιμές αυξήθηκαν κατά 19% και η χρήση των βιοφαρμακευτικών προϊόντων κατά 40% ετησίως. Η Guardant ανέφερε ότι είχε διαθέσιμα 65 δισεκατομμύρια δολάρια σε μετρητά και ρευστά στοιχεία ενεργητικού στο τέλος του 1.2ου τριμήνου του 2ου.

Κάλυψη αυτής της μετοχής για την Morgan Stanley, αναλυτή Tejas Savant κατεβαίνει σταθερά με τους ταύρους, γράφοντας: «Η GH παραμένει εξαιρετικά καλά τοποθετημένη στην ελκυστική κατακόρυφη υγρή βιοψία, με χώρο για πολλούς ανταγωνιστές στο χώρο υπό το φως των χαμηλών επιπέδων διείσδυσης σήμερα, κατά την άποψή μας. Ενώ βραχυπρόθεσμα, βλέπουμε να δημιουργούνται αποδεικτικά στοιχεία κλινικής χρησιμότητας και υιοθέτησης που θα οδηγήσουν σε πρόσθετη κάλυψη πληρωτών για το G360, βλέπουμε την GH να μεταβαίνει γρήγορα σε ένα παιχνίδι πλατφόρμας που προσφέρει δοκιμές βιοψίας ιστών και υγρών… Θεωρούμε ότι τα τρέχοντα επίπεδα παρέχουν μια άκρως ευκαιριακή είσοδο σημείο για υπομονετικούς επενδυτές».

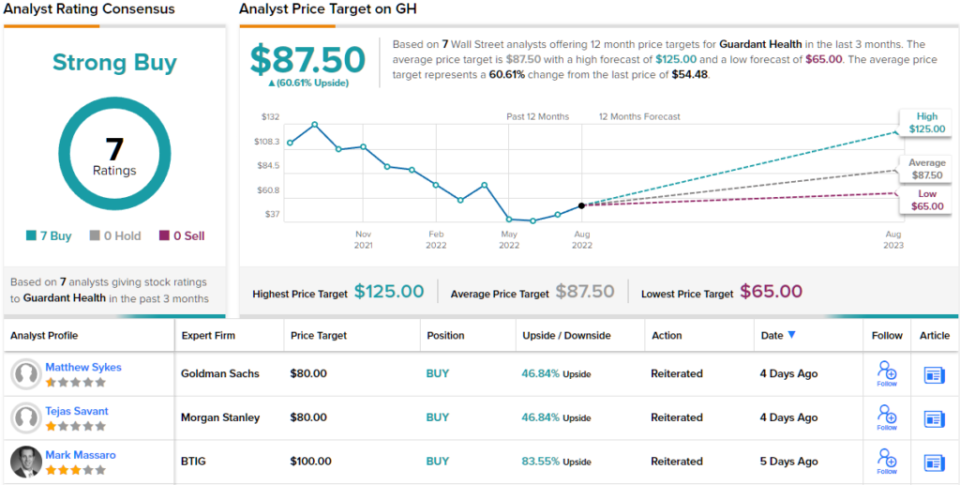

Σύμφωνα με την ανοδική του στάση, ο Savant βαθμολογεί το GH a Buy και ο στόχος τιμής των 80 $ υπονοεί περιθώρια για ~47% ανοδικές δυνατότητες στους επόμενους 12 μήνες. (Για να παρακολουθήσετε το ιστορικό του Savant, κάντε κλικ εδώ)

Η γνώμη της Street για αυτήν τη βιοτεχνολογία προσανατολισμένη στις δοκιμές είναι σαφής: και οι 7 από τις πρόσφατες κριτικές αναλυτών είναι θετικές, δίνοντας στις μετοχές της GH μια ομόφωνη συναίνεση για ισχυρή αγορά. Η μετοχή πωλείται για $54.48 και ο μέσος στόχος της τιμής των $87.50 συνεπάγεται ~61% ανοδική πορεία τους επόμενους 12 μήνες. (Δείτε την πρόβλεψη μετοχών Guardant στο TipRanks)

Για να βρείτε καλές ιδέες για διαπραγμάτευση μετοχών σε ελκυστικές αποτιμήσεις, επισκεφθείτε την TipRanks ' Τα καλύτερα αποθέματα που αγοράζουν, ένα νέο εργαλείο που ενώνει όλες τις ιδέες της TipRanks.

Αποποίηση ευθυνών: Οι απόψεις που εκφράζονται σε αυτό το άρθρο είναι αποκλειστικά αυτές των επιλεγμένων αναλυτών. Το περιεχόμενο προορίζεται να χρησιμοποιηθεί μόνο για ενημερωτικούς σκοπούς. Είναι πολύ σημαντικό να κάνετε τη δική σας ανάλυση πριν κάνετε οποιαδήποτε επένδυση.

Πηγή: https://finance.yahoo.com/news/morgan-stanley-bullish-2-stocks-174302726.html