Παρά το ήπιο οικονομικό περιβάλλον, το 2022 εξακολουθούσε να παρέχει αρκετές εξαγορές μεγάλης κλίμακας. Η εξαγορά από τη Microsoft της Activision Blizzard (68.7 δισεκατομμύρια δολάρια – αναμένεται να κλείσει το επόμενο έτος), της Broadcom της VMWare (~ 61 δισεκατομμύρια δολάρια – μέχρι το τέλος του επόμενου έτους, επίσης) και της Oracle of Cerner (28.3 δισεκατομμύρια δολάρια), είναι όλες αξιοσημείωτες συμφωνίες που έρχονται άμεσα. μυαλό.

Για τις εταιρείες, πολλές φορές, προτιμάται μεγαλύτερη. Οι μικρότερες επιχειρήσεις μπορούν να επωφεληθούν από την εξοικονόμηση κόστους που έχουν οι μεγαλύτεροι οργανισμοί, ενώ οι μεγαλύτερες οντότητες έχουν πρόσβαση σε πρόσθετα ταλέντα που τους επιτρέπουν να προωθήσουν καινοτόμες ιδέες και διευκολύνουν την περαιτέρω ανάπτυξη. Είναι μια κατάσταση win-win, εφόσον ο αγοραστής και ο στόχος είναι οι κατάλληλοι.

Λοιπόν, ενόψει του 2023, ποιες εταιρείες θα μπορούσαν να είναι οι επόμενοι στόχοι εξαγοράς; Οι αναλυτές της Wall Street έχουν εντοπίσει δύο ονόματα που θα μπορούσαν να είναι τα επόμενα στη σειρά για κάποια κερδοσκοπική δράση. Ανοίξαμε το Βάση δεδομένων TipRanks για να έχετε μια πληρέστερη εικόνα των προοπτικών αυτών των εταιρειών. Ας δούμε τι κάνει αυτά τα ονόματα να είναι καυτά υποψήφια εξαγορά αυτή τη στιγμή.

Viridian Therapeutics (VRDN)

Θα ξεκινήσουμε με τη Viridian Therapeutics, μια εταιρεία βιοτεχνολογίας που αναπτύσσει θεραπείες για ασθενείς που πάσχουν από TED (θυρεοειδική οφθαλμική νόσο). Η εταιρεία έχει τρία προγράμματα σε διάφορα στάδια ανάπτυξης, το πιο προηγμένο από αυτά είναι για το VRDN-001, ένα μονοκλωνικό αντίσωμα υποδοχέα αυξητικού παράγοντα-1 που μοιάζει με ινσουλίνη (IGF-1R).

Στα μέσα του περασμένου μήνα, η εταιρεία ανακοίνωσε θετικά κορυφαία κλινικά δεδομένα από τις δύο πρώτες κοόρτες στην εν εξελίξει κλινική μελέτη Φάσης 1/2 του VRDN-001, η οποία έδειξε ότι οι περισσότεροι ασθενείς εμφάνισαν σημαντικές βελτιώσεις στη βαθμολογία πρόπτωσης και κλινικής δραστηριότητας και πλήρη ανάλυση διπλωπίας μετά από δύο μόνο εγχύσεις VRDN-001. Τα αρχικά δεδομένα υποδηλώνουν επίσης παρατεταμένη διάρκεια του οφέλους. Τα αποτελέσματα από την τρίτη κοόρτη θα δουν το φως της δημοσιότητας στις αρχές Ιανουαρίου 2023.

Η εταιρεία έχει επίσης ξεκινήσει μια παγκόσμια μελέτη Φάσης 3 (THRIVE) του VRDN-001, με τον πρώτο ασθενή να αναμένεται να εγγραφεί τον Δεκέμβριο και η ανάγνωση των δεδομένων αναμένεται στα μέσα του 2024.

Λοιπόν, από πού προέρχεται η συνομιλία εξαγοράς; Λοιπόν, φαίνεται να υπάρχει πολύ ενδιαφέρον πρόσφατα για την Horizon Therapeutics, μια εταιρεία της οποίας το κύριο προϊόν Tepezza έχει ήδη εγκριθεί για τη νόσο του θυρεοειδούς οφθαλμού (TED) και πρόκειται να σημειώσει πωλήσεις ~ 2 δισεκατομμυρίων δολαρίων το 2022.

Ενώ όπως το Tepezza, το VRDN-001 χορηγείται ενδοφλεβίως, αναλυτής Oppenheimer Leland Gershell πιστεύει ότι το φάρμακο έχει δείξει δυνατότητες για «πιο ταχεία κλινική βελτίωση, συντομότερες εγχύσεις και επιταχυνόμενη πορεία θεραπείας».

Ο Gershell πιστεύει επίσης ότι το ενδιαφέρον που επιδεικνύεται για το Horizon «σημαδεύει την ελκυστικότητα (και την πεποίθηση του κλάδου για) τις προοπτικές ανάπτυξης της αγοράς TED και μπορεί να φέρει το VRDN πιο κοντά σε ένα πιθανό takeout — είτε από έναν από τους μνηστήρες σε συζητήσεις με την HZNP (AMGN, SNY) ή άλλη εταιρεία."

Επιπλέον, προσθέτει ο αναλυτής, οι μετοχές της VRDN εξακολουθούν να διαπραγματεύονται σε ένα «μικρό κλάσμα της αποτίμησης της HZNP».

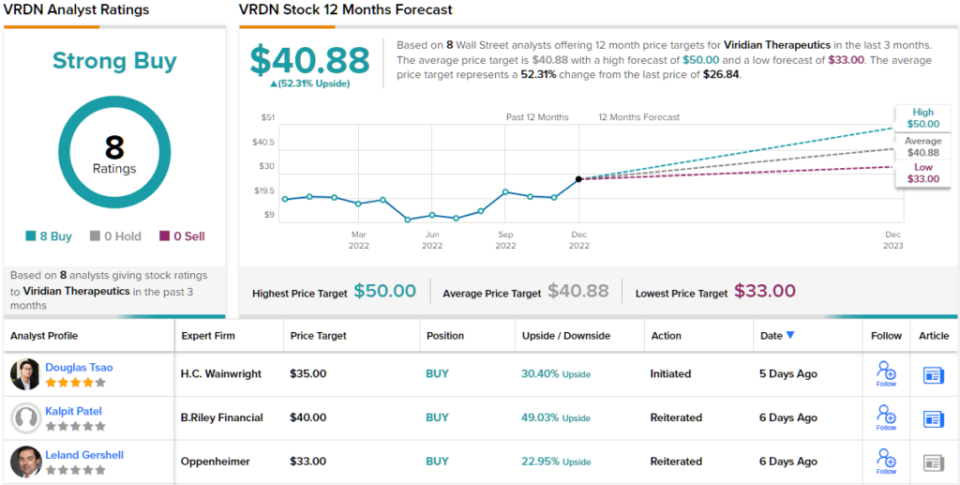

Συνολικά, λοιπόν, ο Gershell αξιολογεί ότι η VRDN μοιράζεται μια Υπεραπόδοση (δηλαδή Αγορά), ενώ ο στόχος τιμής των 33 $ αφήνει χώρο για ανάπτυξη 23% για ένα έτος. (Για να παρακολουθήσετε το ιστορικό του Gershell, κάντε κλικ εδώ)

Η Viridian έχει την πλήρη υποστήριξη του Street. η μετοχή έχει συγκεντρώσει μόνο Buys – 8, συνολικά, τα οποία όλα συνενώνονται σε μια συναινετική αξιολόγηση ισχυρής αγοράς. Ο μέσος στόχος είναι πιο ανοδικός από όσο θα επιτρέψει η Gershell. στα 40.88 $, ο αριθμός υποδηλώνει ότι οι μετοχές θα ανέβουν ~52% υψηλότερα το επόμενο έτος. (Δείτε την πρόβλεψη μετοχών VRDN στο TipRanks)

Denison Mines (DNN)

Ο επόμενος υποψήφιος M&A που θα εξετάσουμε είναι η Denison Mines, μια εταιρεία εξερεύνησης και ανάπτυξης ουρανίου. Τα ενδιαφέροντά της βρίσκονται κυρίως στην περιοχή λεκάνης Athabasca στην επαρχία Canadian Prairie στο βόρειο Saskatchewan.

Εκτός από την ιδιοκτησία μιας επιχείρησης συντήρησης ορυχείων μετά το κλείσιμο και μερίδιο στο McClean Lake Uranium Mill, μια από τις μεγαλύτερες εγκαταστάσεις επεξεργασίας ουρανίου στον κόσμο, η εταιρεία διαθέτει επίσης μια αρκετά μεγάλη συλλογή ακινήτων, από τα οποία η πλειοψηφία εξακολουθεί να βρίσκεται πρώιμα στάδια εξερεύνησης.

Ωστόσο, το μεγαλύτερο μέρος της αξίας της εταιρείας προέρχεται κυρίως από δύο μόνο περιουσιακά στοιχεία. Το ένα είναι από τα λίγα εκατομμύρια λίρες U3O8 Denison που αγοράστηκε για σημαντικά λιγότερα χρήματα από ό,τι καταναλώνει το spot ουράνιο. Το δεύτερο είναι το Wheeler River Project, το οποίο η Denison αναπτύσσει ενεργά και όπου σκοπεύει να εφαρμόσει τεχνικές in situ ανάκτησης («ISR») για την εξόρυξη πολύ προσιτού ουρανίου.

Το Wheeler River Uranium Project, το μεγαλύτερο μη ανεπτυγμένο έργο ουρανίου στην ανατολική, ιδιαίτερα ανεπτυγμένη περιοχή λεκάνης απορροής Athabasca στο βόρειο Saskatchewan, ανήκει στην Denison με ουσιαστικό ποσοστό 95%. Είναι αυτό το έργο που αναλυτής Cantor Μάικ Κόζακ πιστεύουμε ότι η Denison είναι μια ελκυστική πρόταση εξαγοράς, αν και αυτός δεν είναι ο μόνος λόγος για να παραμείνετε πίσω από την εταιρεία.

«Δεδομένης της θέσης Tier One του έργου Wheeler River, της πρώτης θέσης του στη λίστα των πιθανών υποψηφίων για εξαγορά στον τομέα του ουρανίου και του ισολογισμού της Εταιρείας που είναι πλήρως εξαργυρωμένος μέχρι την κατασκευή, η Denison θα πρέπει να αποτελεί βασικό στοιχείο για οποιαδήποτε /Όλοι οι θεσμικοί επενδυτές με επίκεντρο το ουράνιο, την κατανομή ενέργειας ή τα κριτήρια Περιβαλλοντικής, Κοινωνικής και Διακυβέρνησης (ESG)», εξήγησε ο Kozak. «Η Εταιρεία παραμένει ο προτιμώμενος μας κατασκευαστής ουρανίου».

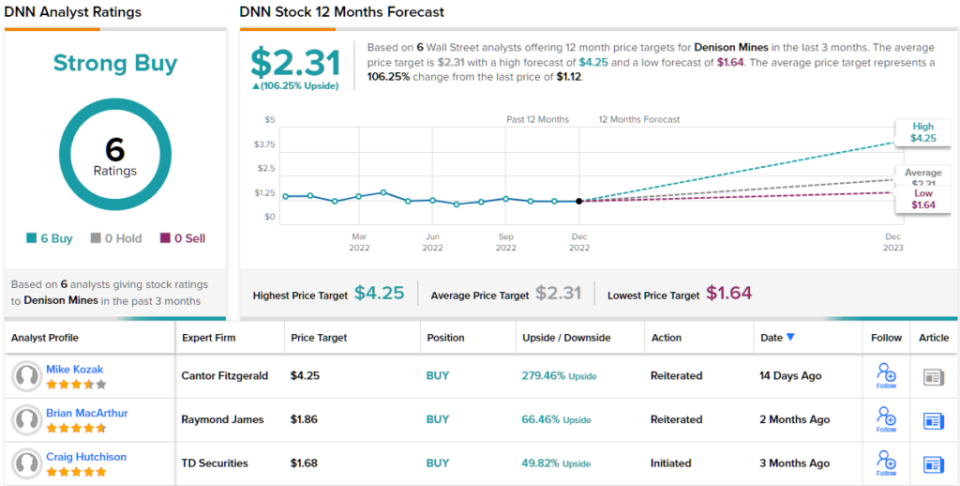

Ο Kozak δεν μπλέκει στη σύστασή του. μαζί με την αξιολόγηση Buy, ο στόχος τιμής του στα 4.25 $ για την υψηλή τιμή του Street υποδηλώνει ότι οι μετοχές του DNN είναι επί του παρόντος υποτιμημένες στο ύψος του 279%. (Για να παρακολουθήσετε το ιστορικό του Kozak, κάντε κλικ εδώ)

Ορισμένες μετοχές κάνουν μια θετική εντύπωση στους αναλυτές της Wall Street και η Denison είναι μία από αυτές. Αυτό το απόθεμα ουρανίου έχει ομόφωνη συναίνεση για ισχυρή αγορά, με βάση 6 πρόσφατες θετικές κριτικές. Οι μετοχές διατιμώνται στα 1.12 $ και ο μέσος στόχος τιμής των 2.31 $ δίνει στις μετοχές ~106% ανοδικές δυνατότητες για τους επόμενους 12 μήνες. (Δείτε την πρόβλεψη μετοχών DNN στο TipRanks)

Για να βρείτε καλές ιδέες για διαπραγμάτευση μετοχών σε ελκυστικές αποτιμήσεις, επισκεφθείτε την TipRanks ' Τα καλύτερα αποθέματα που αγοράζουν, ένα νέο εργαλείο που ενώνει όλες τις ιδέες της TipRanks.

Αποποίηση ευθυνών: Οι απόψεις που εκφράζονται σε αυτό το άρθρο είναι αποκλειστικά αυτές του επιλεγμένου αναλυτή. Το περιεχόμενο προορίζεται να χρησιμοποιηθεί μόνο για ενημερωτικούς σκοπούς. Είναι πολύ σημαντικό να κάνετε τη δική σας ανάλυση πριν κάνετε οποιαδήποτε επένδυση.

Πηγή: https://finance.yahoo.com/news/looking-red-hot-takeover-candidates-232922532.html