Οι αμερικανικές αγορές παρουσιάζουν κάποια αντικρουόμενα σημάδια, δυσκολεύοντας τις προβλέψεις. Ο κύριος αντίθετος άνεμος, ο πληθωρισμός, είναι πτωτικός – αλλά η αγορά εργασίας είναι ισχυρή, με την ανεργία να μειώνεται και τους μισθούς να αυξάνονται. Η Federal Reserve αύξησε τα επιτόκια με το ταχύτερο επιτόκιο από τη δεκαετία του 1980, φέρνοντάς τα από σχεδόν μηδέν σε περισσότερο από 5% τους τελευταίους 12 μήνες, διακινδυνεύοντας την ύφεση για να προσπαθήσει να διατηρήσει ένα ανώτατο όριο στις τιμές.

Αλλά οι προσπάθειες της Fed θα αποβούν άκαρπες; Οι αυξήσεις των επιτοκίων τείνουν να επηρεάζουν τις αγορές με καθυστέρηση 12 έως 18 μηνών και βλέπουμε τον πληθωρισμό να μειώνεται τώρα – τα τελευταία στοιχεία, για τον Απρίλιο, έδειξαν ετήσιο ρυθμό αύξησης 4.9%, πολύ χαμηλότερο από 9.1% πέρυσι κορυφή. Αλλά αυτό το 4.9% εξακολουθεί να είναι υπερδιπλάσιο από το επιτόκιο-στόχο της Fed.

Αυτό είναι το υπόβαθρο των πρόσφατων σχολίων του επικεφαλής της Goldman Sachs, Ντέιβιντ Σόλομον, ο οποίος πιστεύει ότι ο πληθωρισμός εξακολουθεί να αποτελεί σημαντική πρόκληση για την οικονομία.

«Αισθάνομαι ότι θα είναι πιο κολλώδες, θα έχει ξεπεράσει την αιχμή του, αλλά θα είναι πιο κολλητικό και πιο ανθεκτικό, γι' αυτό περιμένουμε ότι ενώ η Fed μπορεί να σταματήσει και να εξαρτάται από τα δεδομένα, ίσως χρειαστεί να δείτε υψηλότερα τα ποσοστά για να το ελέγξουμε τελικά λίγο περισσότερο», είπε ο Σόλομον.

Σε ένα τέτοιο πιο κολλητικό πληθωριστικό περιβάλλον, οι επενδυτές θα κινηθούν φυσικά προς αμυντικές μετοχές – αυτές που μπορούν να παρουσιάσουν αντίσταση σε μια ύφεση. Χρησιμοποιώντας την πλατφόρμα TipRanks, συγκεντρώσαμε λεπτομέρειες για δύο ονόματα που οι αναλυτές της Goldman Sachs προτείνουν ως αμυντικές μετοχές. Εδώ είναι οι λεπτομέρειες.

Flywire Corporation (FLYW)

Πρώτος στη λίστα μας είναι η Flywire, μια διαδικτυακή υπηρεσία επεξεργασίας πληρωμών. Η εταιρεία ακολούθησε μια ενδιαφέρουσα διαδρομή προς την πολυσύχναστη θέση πληρωμών στο διαδίκτυο, ξεκινώντας ως ειδικός στον τομέα της εκπαίδευσης. Έκτοτε, έχει διευρύνει τις υπηρεσίες της για να συμπεριλάβει τη διεκπεραίωση πληρωμών σε ένα παγκόσμιο δίκτυο, που εξυπηρετεί τις βιομηχανίες υγειονομικής περίθαλψης, ταξιδιών και B2B εκτός από την εκπαίδευση. Το Flywire είναι εξοπλισμένο για να χειρίζεται τις ανάγκες επαλήθευσης και συμμόρφωσης με την ασφάλεια των πελατών, λειτουργώντας σε περισσότερα από 140 νομίσματα.

Το Flywire μπορεί να καυχηθεί για μια πραγματικά παγκόσμια εμβέλεια, με περισσότερους από 3,300 επιχειρηματικούς πελάτες σε 240 χώρες και περιοχές. Η εταιρεία προσφέρει υπηρεσίες και υποστήριξη σε δεκάδες γλώσσες όλο το εικοσιτετράωρο, κάνοντας τη διαδικασία πληρωμής απρόσκοπτη από οποιαδήποτε οπτική γωνία. Εκτός από μεγάλα ονόματα όπως Mastercard, Visa και AMEX, το Flywire συνεργάζεται επίσης με το PayPal και το Venmo.

Ως αμυντική μετοχή, η Flywire επωφελείται από την παγκόσμια στροφή προς τις ψηφιακές συναλλαγές και το γραφείο χωρίς χαρτί. Επιχειρήσεις κάθε κλίμακας, από τα μικρότερα καταστήματα Mom & Pop έως κολοσσούς του κλάδου όπως η Mastercard, μπορούν να επιτύχουν αποτελεσματικότητα μεταβαίνοντας από τις συναλλαγές σε χαρτί στην ψηφιακή επεξεργασία. Ως ειδικός στις ηλεκτρονικές πληρωμές, η Flywire τοποθετείται πλεονεκτικά την κατάλληλη στιγμή και στο σωστό μέρος. Η μετοχή της εταιρείας σημείωσε άνοδο περίπου 21% φέτος, ξεπερνώντας σημαντικά το κέρδος του S&P 500 κατά 8%. Με σαφείς ενδείξεις συνεχιζόμενης επέκτασης στον τομέα των ψηφιακών πληρωμών, η Flywire βρίσκεται σε ισχυρή θέση για να διατηρήσει την ανάπτυξή της παράλληλα με την πελατειακή της βάση.

Το βασικό αποτέλεσμα από την οικονομική έκδοση του 1ου τριμήνου του 23ου τριμήνου της εταιρείας λέει την ιστορία: Τα έσοδα της κορυφαίας γραμμής της Flywire αυξήθηκαν κατά 46% από έτος σε έτος, φτάνοντας τα 94.4 εκατομμύρια δολάρια – και ξεπέρασαν την πρόβλεψη κατά σχεδόν 11.48 εκατομμύρια δολάρια. Όπως πολλές εταιρείες τεχνολογίας, η Flywire έχει καθαρή ζημία, αλλά η απώλεια EPS του πρώτου τριμήνου της τάξης των 1 σεντς συγκρίθηκε ευνοϊκά με την απώλεια 3 σεντ ανά μετοχή από το προηγούμενο τρίμηνο – και ήταν 10 σεντ ανά μετοχή καλύτερη από ό,τι αναμενόταν. Το προσαρμοσμένο EBITDA της Flywire αυξήθηκε δραματικά ετησίως, από 4 εκατομμύρια δολάρια σε 1.9 εκατομμύρια δολάρια. Τα κυριότερα σημεία του πρώτου τριμήνου της Flywire περιελάμβαναν 7 νέες υπογραφές πελατών, καθιστώντας το 170ο τρίμηνο του 1ου έτους το μεγαλύτερο τρίμηνο πωλήσεων της εταιρείας ποτέ.

Για την Goldman Sachs, τα βασικά σημεία εδώ περιλαμβάνουν την ισχυρή αμυντική βάση της Flywire και την ικανότητά της να δημιουργεί ανάπτυξη στη σημερινή οικονομία. Ο αναλυτής Will Nance γράφει: «Κοιτάζοντας το μέλλον, πιστεύουμε ότι το ισχυρό ιστορικό NRR της FLYW, σε συνδυασμό με τη δέσμευσή της για συνεπή λειτουργική μόχλευση, θα πρέπει να τοποθετήσει την εταιρεία καλά ώστε να συνεχίσει την υπεραπόδοση βραχυπρόθεσμα. Συγκεκριμένα, βλέπουμε το αμυντικό επιχειρηματικό μείγμα της εταιρείας στην εκπαίδευση και την υγειονομική περίθαλψη να είναι σε θέση να απορροφήσει την πιθανότητα μακροοικονομικής αδυναμίας για το υπόλοιπο του τρέχοντος έτους».

«Συγκεντρώνοντας το», συνόψισε ο αναλυτής, «με τις μετοχές να διαπραγματεύονται στο 47πλάσιο των εκτιμήσεων EBITDA του 2024, πιστεύουμε ότι η αποτίμηση είναι ελκυστική στο πλαίσιο των ρυθμών ανάπτυξης ~30-40% της FLYW, της εντυπωσιακής επέκτασης του περιθωρίου κέρδους και της βιωσιμότητας του Τα ισχυρά NRR της καθώς οι κοόρτες ρεκόρ της από τα τελευταία χρόνια συνεχίζουν να αυξάνονται».

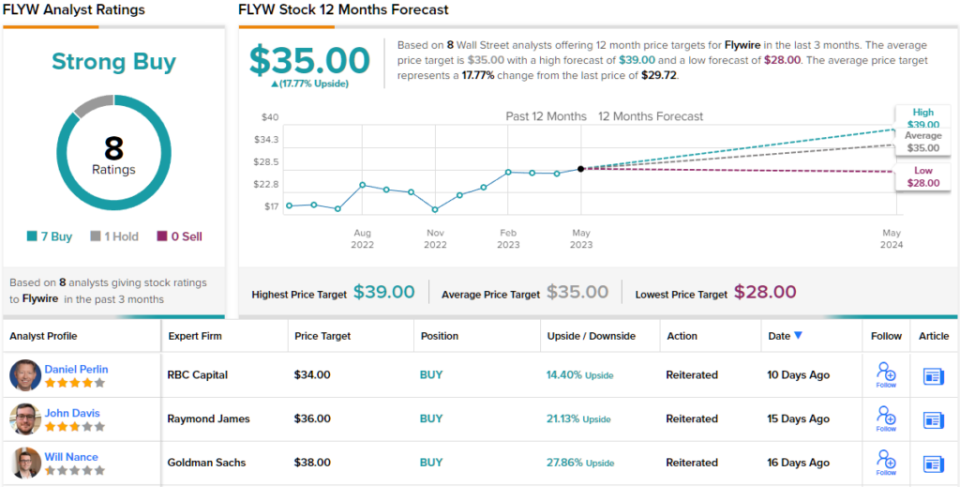

Προχωρώντας αυτό προς τα εμπρός, η Nance δίνει στις μετοχές της FLYW μια αξιολόγηση Αγοράς με στόχο τιμής 38 $ που συνεπάγεται ανοδική δυνατότητα ~28% το επόμενο έτος. (Για να παρακολουθήσετε το ιστορικό του Nance, κάντε κλικ εδώ)

Η λήψη της Goldman δεν είναι σχεδόν ακραία. Από τις 8 πρόσφατες αξιολογήσεις αναλυτών, υπάρχει μια σαφής ανάλυση 7 προς 1 υπέρ των συστάσεων Αγοράς έναντι Διακράτησης, υποδεικνύοντας μια ισχυρή συναίνεση αγοράς. Επί του παρόντος, με τιμή στα 29.72 $, η μετοχή έχει μέσο στόχο τιμής 35 $, υποδεικνύοντας μια εκτιμώμενη ανοδική πορεία 12 μηνών περίπου 18%. (Βλέπω Πρόβλεψη μετοχών FLYW)

Walmart, Inc. (WMT)

Τώρα θα μετατοπίσουμε την εστίασή μας από ένα πρωτοποριακό fintech σε έναν από τους πιο παραδοσιακούς λιανοπωλητές όλων: τη Walmart. Έχοντας αναπτυχθεί από τις ταπεινές ρίζες της από το Αρκάνσας, η Walmart έχει γίνει ο μεγαλύτερος γίγαντας λιανικής στον κόσμο από πλευράς εσόδων, δημιουργώντας πάνω από 611 δισεκατομμύρια δολάρια το οικονομικό έτος 2023 (καλύπτοντας τους 12 μήνες που λήγουν στις 31 Ιανουαρίου αυτού του ημερολογιακού έτους). Η εταιρεία είναι ιδιοκτήτρια τόσο των αλυσίδων λιανικής Walmart όσο και Sam's Club, λειτουργώντας ένα ευρύ φάσμα υπερκέντρων, πολυκαταστημάτων με έκπτωση και παντοπωλείων σε όλες τις ΗΠΑ και διεθνώς. Συνολικά, η Walmart διαθέτει περισσότερα από 10,500 καταστήματα σε 24 χώρες και λειτουργεί με 46 διαφορετικά ονόματα.

Η Walmart δημοσίευσε πρόσφατα οικονομικά αποτελέσματα για το πρώτο τρίμηνο του οικονομικού έτους 2024 και έδειξε ότι διατηρεί την αναπτυξιακή της τροχιά. Η εταιρεία ανέφερε συνολικά τριμηνιαία έσοδα 152.3 δισεκατομμυρίων δολαρίων, αυξημένα κατά 7.6% σε ετήσια βάση και ανήλθαν σε 4.39 δισεκατομμύρια δολάρια πάνω από τις εκτιμήσεις. Ο δείκτης EPS εκτός GAAP της εταιρείας στα 1.47 δολάρια ήταν 15 σεντς καλύτερος από ό,τι αναμενόταν.

Μεταξύ των αποτελεσμάτων επισημάνθηκαν οι πωλήσεις εταιρειών στις ΗΠΑ, οι οποίες αυξήθηκαν κατά 7.4% ετησίως. το ηλεκτρονικό εμπόριο, το οποίο επεκτάθηκε εντυπωσιακά κατά 27%. και η παγκόσμια διαφημιστική επιχείρηση, η οποία σημείωσε αύξηση 30% ετησίως.

Επίσης κατά το πρώτο τρίμηνο του οικονομικού έτους, η Walmart επέστρεψε 1 δισεκατομμύρια δολάρια σε κεφάλαιο στους μετόχους της. Μεγάλο μέρος αυτού προήλθε από το μέρισμα της εταιρείας, το οποίο δηλώθηκε τελευταία σε 2.2 σεντ ανά κοινή μετοχή για πληρωμή στις 57 Μαΐου. Ενώ το ετήσιο επιτόκιο των 30 $ ανά μετοχή δίνει μια μέτρια απόδοση μόλις 2.28%, οι επενδυτές θα πρέπει να σημειώσουν το μέρισμα αξιοπιστία: Η Walmart πραγματοποιεί πληρωμές μερισμάτων από το 1.54, δεν έχει χάσει ούτε ένα τρίμηνο και αυξάνει την πληρωμή κάθε χρόνο.

Εκτός από τις κλασικά αμυντικές πληρωμές μερισμάτων, η μετοχή της Walmart έχει δείξει την ικανότητα να αναπτύσσεται ακόμη και ενάντια σε ισχυρούς αντίθετους ανέμους.

Τίποτα από αυτά δεν έχει διαφύγει της προσοχής της αναλύτριας της Goldman Kate McShane, η οποία λέει για τη Walmart: «Πιστεύουμε ότι η WMT είναι μια μετοχή που οι επενδυτές εξακολουθούν να θέλουν να την κατέχουν λόγω των αμυντικών της ιδιοτήτων βραχυπρόθεσμα, καθώς και του βελτιωμένου προφίλ κερδοφορίας μακροπρόθεσμα. ”

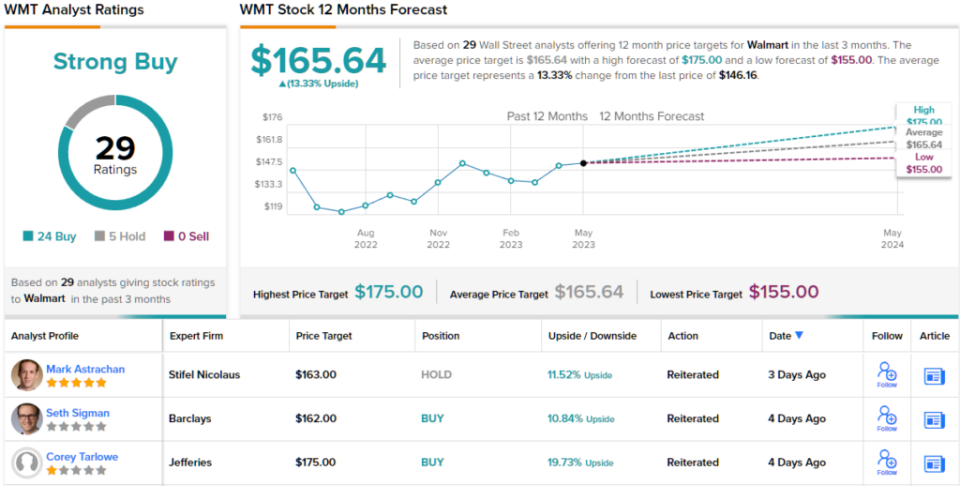

Για το σκοπό αυτό, ο αναλυτής 5 αστέρων αξιολογεί ότι η WMT μοιράζεται ένα Buy και ο στόχος τιμής της, που ορίστηκε στα 176 $, υποδηλώνει ότι η μετοχή θα αυξηθεί κατά 20% το επόμενο έτος. (Για να παρακολουθήσετε το ιστορικό του McShane, κάντε κλικ εδώ)

Στα μεγαλύτερα ονόματα της Wall Street δεν λείπουν ποτέ το ενδιαφέρον των αναλυτών και η Walmart δεν αποτελεί εξαίρεση. Οι μετοχές έχουν συγκεντρώσει 29 πρόσφατες κριτικές αναλυτών, συμπεριλαμβανομένων 24 Αγοράς και μόλις 5 Διακράτησης, για μια ισχυρή συναίνεση αγοράς. Οι μετοχές της Walmart διαπραγματεύονται επί του παρόντος στα 146.16 $ και έχουν μέση τιμή στόχο 165.64 $, υποδηλώνοντας κέρδος 13% στον ορίζοντα ενός έτους. (Βλέπω Πρόβλεψη μετοχών WMT)

Για να βρείτε καλές ιδέες για διαπραγμάτευση μετοχών σε ελκυστικές αποτιμήσεις, επισκεφτείτε τις καλύτερες μετοχές για αγορά του TipRanks, ένα εργαλείο που ενώνει όλες τις πληροφορίες για τις μετοχές του TipRanks.

Αποποίηση ευθυνών: Οι απόψεις που εκφράζονται σε αυτό το άρθρο είναι αποκλειστικά αυτές των επιλεγμένων αναλυτών. Το περιεχόμενο προορίζεται να χρησιμοποιηθεί μόνο για ενημερωτικούς σκοπούς. Είναι πολύ σημαντικό να κάνετε τη δική σας ανάλυση πριν κάνετε οποιαδήποτε επένδυση.

Πηγή: https://finance.yahoo.com/news/david-solomon-warns-inflation-stickier-004127652.html