Την Τρίτη, μάθαμε ότι οι εργοδότες των ΗΠΑ είχαν ρεκόρ 11.5 εκατομμύρια θέσεις εργασίας από τον Μάρτιο. Αυτό είναι αναμφισβήτητα το πιο σαφές σημάδι ότι η οικονομία ανθεί, καθώς η πρόσληψη εργαζομένων δεν είναι φθηνή και οι περισσότεροι εργοδότες θα το έκαναν μόνο εάν δεν είχαν ήδη το προσωπικό για να ανταποκριθούν στη ζήτηση.

Επί του παρόντος, υπάρχουν μόλις 5.9 εκατομμύρια άνθρωποι που είναι άνεργοι. Με άλλα λόγια, υπάρχουν σχεδόν δύο θέσεις εργασίας ανά άνεργο. Η αναντιστοιχία σημαίνει ότι οι εργαζόμενοι έχουν πολλές επιλογές, πράγμα που σημαίνει ότι έχουν μεγάλη μόχλευση για να ζητήσουν περισσότερες αμοιβές. Πράγματι, οι εργοδότες πληρώνουν σε ιστορικό ρυθμό.

Αλλά η αυξανόμενη ζήτηση, οι θέσεις εργασίας ρεκόρ και οι υψηλότεροι μισθοί… είναι κακός?

Η Ομοσπονδιακή Τράπεζα των ΗΠΑ και πολλοί στο επάγγελμα της οικονομίας δεν το λένε τόσο ωμά. Αλλά αυτό είναι αποτελεσματικά το μήνυμά τους.

Η κατάσταση του παιχνιδιού: Η ζήτηση για αγαθά και υπηρεσίες έχει ξεπεράσει σημαντικά την προσφορά,1 που έχει στείλει πληθωρισμός σε υψηλά ποσοστά δεκαετιών. Αυτό οφείλεται εν μέρει στο γεγονός ότι υψηλότεροι μισθοί σημαίνουν υψηλότερο κόστος για τις επιχειρήσεις, πολλές από τις οποίες έχουν συμβεί αύξηση των τιμών για τη διατήρηση της κερδοφορίας. Κατά ειρωνικό τρόπο, αυτοί οι υψηλότεροι μισθοί βοήθησαν στην ενίσχυση του ήδη ισχυρά οικονομικά των καταναλωτών, που πληρώνουν πρόθυμα και έτσι ουσιαστικά επιτρέπουν στις επιχειρήσεις να συνεχίσουν να ανεβάζουν τις τιμές.

Είναι σημαντικό να προσθέσουμε ότι αυτή η αυξανόμενη ζήτηση ενισχύθηκε από τη δημιουργία θέσεων εργασίας (δηλαδή, ένα φαινόμενο όπου κάποιος πηγαίνει από το να μην κερδίζει τίποτα στο να κερδίζει κάτι). Στην πραγματικότητα, οι ΗΠΑ έχουν δημιουργήσει ένα επιβλητικό 2.1 εκατομμύρια θέσεις εργασίας το 2022 μέχρι στιγμής.

Το Bureau of Labor Statistics έχει μια μέτρηση που ονομάζεται δείκτης του συγκεντρωτικές εβδομαδιαίες μισθοδοσίες, το οποίο είναι το προϊόν των θέσεων εργασίας, των μισθών και των ωρών εργασίας. Είναι ένας πρόχειρος δείκτης για τη συνολική ονομαστική ικανότητα δαπανών του εργατικού δυναμικού. Αυτή η μέτρηση αυξήθηκε κατά 10% από έτος σε έτος τον Απρίλιο και ήταν πάνω από 9.5% από τον Απρίλιο του 2021. Πριν από την πανδημία, είχε τάση γύρω στο 5%.

Αυτός ο συνδυασμός αύξησης της απασχόλησης και της αύξησης των μισθών επιδείνωσε μόνο το πρόβλημα του πληθωρισμού.

Και έτσι η καλύτερη λύση, σε αυτό το σημείο, φαίνεται να είναι να αυστηροποίηση της νομισματικής πολιτικής έτσι ώστε οι χρηματοοικονομικές συνθήκες να γίνουν λίγο πιο δύσκολες, γεγονός που θα προκαλέσει μείωση της ζήτησης, η οποία με τη σειρά της θα αμβλύνει ορισμένες από αυτές τις επίμονες πληθωριστικές πιέσεις.

Με άλλα λόγια, η Fed εργάζεται για να πάρει τα πόδια από μερικά από τα καλά νέα που προέρχονται από την οικονομία, επειδή αυτά τα καλά νέα είναι στην πραγματικότητα κακά.2

Η Fed κινείται για να περιορίσει την «υπερβάλλουσα ζήτηση»;

Σε ευρέως αναμενόμενο μετακίνησε το Η Fed αύξησε τα βραχυπρόθεσμα επιτόκια την Τετάρτη κατά 50 μονάδες βάσης σε ένα εύρος από 0.75% έως 1.00%. Ήταν η μεγαλύτερη αύξηση που έκανε η κεντρική τράπεζα σε μία μόνο ανακοίνωση από τον Μάιο του 2000.

Επιπλέον, ο Πρόεδρος της Fed Jerome Powell σηματοδότησε την πρόθεση της Ομοσπονδιακής Επιτροπής Ανοικτής Αγοράς (δηλαδή, της επιτροπής της Fed που καθορίζει τη νομισματική πολιτική) να διατηρήσει τα επιτόκια αύξησης σε επιθετικό ρυθμό.

«Υποθέτοντας ότι οι οικονομικές και χρηματοπιστωτικές συνθήκες εξελίσσονται σύμφωνα με τις προσδοκίες, υπάρχει ευρεία αίσθηση στην Επιτροπή ότι θα πρέπει να τεθούν στο τραπέζι επιπλέον αυξήσεις κατά 50 μονάδες βάσης στις επόμενες δύο συνεδριάσεις», δήλωσε ο Πάουελ. είπε. «Η κύρια εστίασή μας είναι να χρησιμοποιήσουμε τα εργαλεία μας για να επαναφέρουμε τον πληθωρισμό στο στόχο μας του 2%.

Για να είμαστε σαφείς, η Fed δεν προσπαθεί να αναγκάσει την οικονομία σε ύφεση. Αντίθετα, προσπαθεί να ευθυγραμμίσει την πλεονάζουσα ζήτηση - όπως αντικατοπτρίζεται από το ότι υπάρχουν περισσότερες θέσεις εργασίας παρά οι άνεργοι - πιο ευθυγραμμισμένη με την προσφορά.

«Υπάρχει πολύ υπερβολική ζήτηση», είπε ο Πάουελ.

Επί του παρόντος, υπάρχουν τεράστιοι οικονομικοί ουραίοι άνεμοι, Συμπεριλαμβανομένων των υπερβολική εξοικονόμηση καταναλωτών και αυξανόμενες παραγγελίες capex, αυτό θα πρέπει να ωθήσει την οικονομική ανάπτυξη για μήνες, αν όχι χρόνια. Και έτσι υπάρχει περιθώριο για την οικονομία να αφήσει την πίεση από τη ζήτηση χωρίς να μπει σε ύφεση.

Εδώ είναι περισσότερα από Συνέντευξη Τύπου του Πάουελ την Τετάρτη (με προσθήκη σχετικών συνδέσμων):

Θα ήταν μια πολύ πιο επικίνδυνη κατάσταση εάν τα οικονομικά των καταναλωτών και των επιχειρήσεων ήταν τεντωμένα εκτός του ότι δεν υπήρχε υπερβολική ζήτηση. Αλλά αυτό δεν ισχύει αυτή τη στιγμή.

Και έτσι, ενώ λένε κάποιοι οικονομολόγοι ότι ο κίνδυνος ύφεσης αυξάνεται, οι περισσότεροι δεν το έχουν ως βασικό σενάριο για το εγγύς μέλλον.

Είναι άσχημα νέα για τις μετοχές; Οχι απαραίτητα.

Όταν η Fed αποφασίζει ότι είναι ώρα να δροσίσει την οικονομία, το κάνει προσπαθώντας να σφίξει τις χρηματοοικονομικές συνθήκες, πράγμα που σημαίνει ότι το κόστος χρηματοδότησης των πραγμάτων αυξάνεται. Σε γενικές γραμμές, αυτό σημαίνει κάποιο συνδυασμό υψηλότερων επιτοκίων, χαμηλότερων χρηματιστηριακών αποτιμήσεων, ισχυρότερου δολαρίου και αυστηρότερων προτύπων δανεισμού.

Αυτό σημαίνει ότι οι μετοχές είναι καταδικασμένες να πέφτουν;

Λοιπόν, μια γερακίνα Fed είναι σίγουρα ένας κίνδυνος για τις μετοχές. Αλλά τίποτα δεν είναι ποτέ σίγουρο όταν πρόκειται για την πρόβλεψη των προοπτικών για τις τιμές των μετοχών.

Πρώτα από όλα, λέει η ιστορία Οι μετοχές συνήθως αυξάνονται όταν η Fed αυστηροποιεί τη νομισματική πολιτική. Είναι λογικό όταν θυμάστε ότι η Fed σφίγγει τη νομισματική πολιτική όταν πιστεύει ότι η οικονομία έχει κάποια δυναμική.

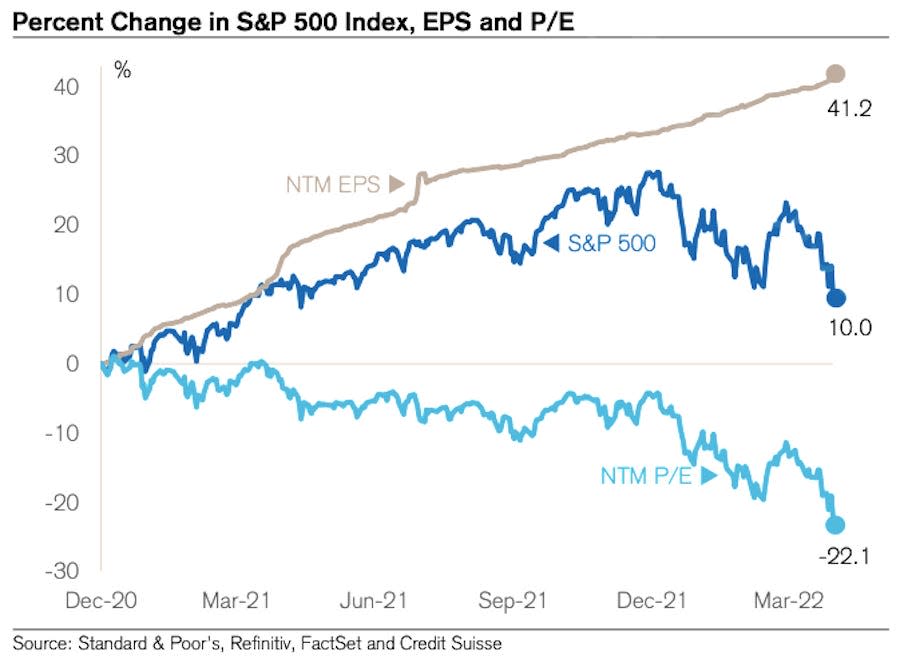

Ωστόσο, η προοπτική για υψηλότερα επιτόκια είναι σίγουρα ανησυχητική. Οι περισσότεροι ειδικοί στο χρηματιστήριο, όπως ο δισεκατομμυριούχος Warren Buffett, συμφωνούν γενικά σε αυτό τα υψηλότερα επιτόκια είναι πτωτικά for αποτιμήσεις, όπως και ο λόγος P/E για τους επόμενους 12 μήνες (NTM).

Αλλά η λέξη κλειδί είναι «αξιολογήσεις», όχι μετοχές. Οι τιμές των μετοχών δεν χρειάζεται να πέφτουν για να μειώσουν τις αποτιμήσεις, εφόσον οι προσδοκίες για κέρδη αυξάνονται. Και οι προσδοκίες για τα κέρδη έχουν αυξηθεί. Και πράγματι, οι αποτιμήσεις πέφτουν εδώ και μήνες.

Το παρακάτω διάγραμμα από τον Jonathan Golub της Credit Suisse αποτυπώνει αυτή τη δυναμική. Όπως μπορείτε να δείτε, το NTM P/E κινείται χαμηλότερα από τα τέλη του 2020. Ωστόσο, οι τιμές των μετοχών ήταν κυρίως σε άνοδο κατά τη διάρκεια αυτής της περιόδου. Ακόμη και με την πρόσφατη διόρθωση της αγοράς, ο S&P 500 σήμερα είναι υψηλότερος από ό,τι όταν άρχισαν να πέφτουν οι αποτιμήσεις. Γιατί; Διότι, τα κέρδη των επόμενων 12 μηνών ουσιαστικά αυξάνονται μόνο.

Για να είμαστε σαφείς, δεν υπάρχει καμία εγγύηση ότι οι μετοχές δεν θα συνεχίσουν να πέφτουν από τα υψηλά τους Ιανουαρίου. Και είναι σίγουρα μια πιθανότητα η μελλοντική αύξηση των κερδών να γίνει αρνητική εάν το επιχειρηματικό περιβάλλον επιδεινωθεί.

Ωστόσο, προς το παρόν, οι προοπτικές για τα κέρδη συνεχίζουν να είναι εξαιρετικά ανθεκτικές και αυτό θα μπορούσε να προσφέρει κάποια υποστήριξη για τις τιμές των μετοχών, οι οποίες είναι επί του παρόντος εμπειρία ένα αρκετά τυπικό ξεπούλημα.3

Περισσότερα από τον TKer:

Πίσω όψη ?

;; Οι μετοχές πέφτουν στο χαμό: Ο S&P 500 υποχώρησε μόλις κατά 0.20% για να κλείσει μια απίστευτα ασταθής εβδομάδα. Την Τετάρτη, ο S&P σημείωσε άνοδο 2.99% στο μεγαλύτερο ράλι μιας ημέρας του δείκτη από τις 18 Μαΐου 2020. Την επόμενη μέρα, υποχώρησε 3.56% σε σχέση με τον δείκτη δεύτερη χειρότερη μέρα του χρόνου.

Ο S&P υποχωρεί αυτή τη στιγμή 14.4% από το ενδοημερήσιο υψηλό του της 4ης Ιανουαρίου στις 4,818. Για περισσότερα σχετικά με την αστάθεια της αγοράς, διαβάστε αυτό, αυτό και αυτό.

? Τη δημιουργία θέσεων εργασίας: Οι εργοδότες των ΗΠΑ πρόσθεσαν υγιείς 428,000 θέσεις εργασίας τον Απρίλιο, σύμφωνα με Δεδομένα BLS κυκλοφόρησε την Παρασκευή. Αυτό ήταν σημαντικά υψηλότερο από τις 380,000 θέσεις εργασίας ανέμεναν οι οικονομολόγοι. Το ποσοστό ανεργίας διαμορφώθηκε στο 3.6%. Για περισσότερα σχετικά με την κατάσταση της αγοράς εργασίας, διαβάστε αυτό.

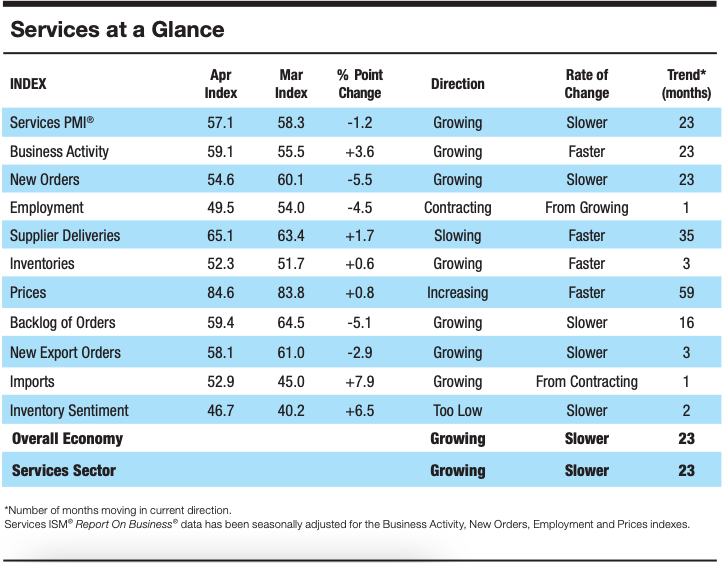

? Η ανάπτυξη της δραστηριότητας των υπηρεσιών ψύχεται: Σύμφωνα με τα στοιχεία της έρευνας που συνέλεξε η Ινστιτούτο Διαχείρισης Εφοδιασμού, η δραστηριότητα στον τομέα των υπηρεσιών επιβραδύνθηκε τον Απρίλιο. Από τον Anthony Nieves, πρόεδρο της Επιτροπής Επιχειρηματικής Έρευνας Υπηρεσιών ISM: «Η ανάπτυξη συνεχίζεται για τον τομέα των υπηρεσιών, ο οποίος έχει επεκταθεί για όλους τους τελευταίους 147 μήνες εκτός από δύο. Υπήρξε οπισθοδρόμηση στον σύνθετο δείκτη, κυρίως λόγω της περιορισμένης δεξαμενής εργασίας και της επιβράδυνσης της αύξησης των νέων παραγγελιών. Η επιχειρηματική δραστηριότητα παραμένει ισχυρή. Ωστόσο, ο υψηλός πληθωρισμός, οι περιορισμοί χωρητικότητας και οι υλικοτεχνικές προκλήσεις αποτελούν εμπόδια και ο πόλεμος Ρωσίας-Ουκρανίας συνεχίζει να επηρεάζει το κόστος των υλικών, κυρίως των καυσίμων και των χημικών.

Πάνω στο δρόμο;

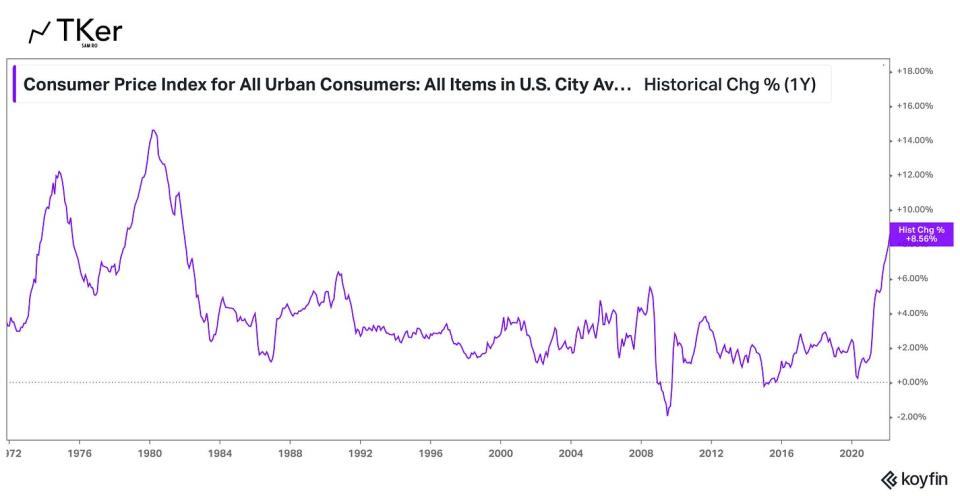

Δεν υπάρχει μεγαλύτερη ιστορία στην οικονομία αυτή τη στιγμή από την κατεύθυνση του πληθωρισμού. Έτσι, όλα τα βλέμματα θα είναι στραμμένα στην έκθεση του δείκτη τιμών καταναλωτή (CPI) του Απριλίου, η οποία δημοσιεύεται το πρωί της Τετάρτης. Οι οικονομολόγοι εκτιμούν ότι ο ΔΤΚ αυξήθηκε κατά 8.1% από έτος σε έτος κατά τη διάρκεια του μήνα, κάτι που θα ήταν μια επιβράδυνση από Εκτύπωση Μαρτίου 8.5%.. Εξαιρουμένων των τιμών των τροφίμων και της ενέργειας, ο βασικός ΔΤΚ εκτιμάται ότι αυξήθηκε κατά 6.1%, από 6.5% τον Μάρτιο.

Δείτε το ημερολόγιο παρακάτω από Η Μεταγραφή με μερικά από τα μεγάλα ονόματα να ανακοινώνουν τα τριμηνιαία οικονομικά τους αποτελέσματα αυτή την εβδομάδα.

1. Δεν πρόκειται να μπούμε σε όλες τις αποχρώσεις των ζητημάτων της εφοδιαστικής αλυσίδας εδώ (π.χ. πώς οι ελλείψεις εργατικού δυναμικού στις ΗΠΑ, τα lockdown που σχετίζονται με τον COVID στην Κίνα και ο πόλεμος στην Ουκρανία διαταράσσουν την παραγωγή και το εμπόριο). Ωστόσο, γνωρίζουμε ότι τα ζητήματα της εφοδιαστικής αλυσίδας εξακολουθούν να υφίστανται, όπως φαίνεται από επίμονα αργός χρόνους παράδοσης προμηθευτών.

2. Για όσους από εσάς είναι νέοι στο TKer, έχω γράψει λίγα πράγματα για το πόσο τα καλά οικονομικά νέα ήταν «κακά». Μπορείτε να διαβάσετε περισσότερα για αυτό εδώ, εδώ, εδώ, να εδώ.

3. Η επένδυση σε μετοχές δεν είναι εύκολη. Σημαίνει πρέπει να αντιμετωπίσετε μεγάλη βραχυπρόθεσμη αστάθεια καθώς περιμένετε αυτά τα μακροπρόθεσμα κέρδη. Όλοι είναι ευπρόσδεκτοι να προσπαθήσουν να μετρήσουν την αγορά και να πουλήσουν και να αγοράσουν σε μια προσπάθεια να ελαχιστοποιήσουν αυτές τις βραχυπρόθεσμες ζημίες. Αλλά φυσικά, ο κίνδυνος χάνεται από εκείνα τα μεγάλα ράλι που συμβαίνουν κατά τη διάρκεια ασταθών περιόδων, τα οποία μπορούν να προκαλέσουν μη αναστρέψιμη ζημιά στις μακροπρόθεσμες αποδόσεις. (Διαβάστε περισσότερα εδώ, εδώ και εδώ.) Θυμηθείτε, υπάρχει μια ολόκληρη βιομηχανία επαγγελματιών που στοχεύει να κερδίσει την αγορά. Λίγοι είναι σε θέση να έχουν καλύτερες επιδόσεις σε κάθε δεδομένη χρονιά, και από αυτούς τους καλύτερους, λίγοι είναι σε θέση να συνεχίσουν αυτή την απόδοση χρόνο με το χρόνο.

Διαβάστε τις τελευταίες οικονομικές και επιχειρηματικές ειδήσεις από το Yahoo Finance

Ακολουθήστε το Yahoo Finance στις Twitter, Facebook, Instagram, Flipboard, LinkedIn, να YouTube

Πηγή: https://finance.yahoo.com/news/good-news-is-bad-news-in-the-economy-right-now-152340410.html