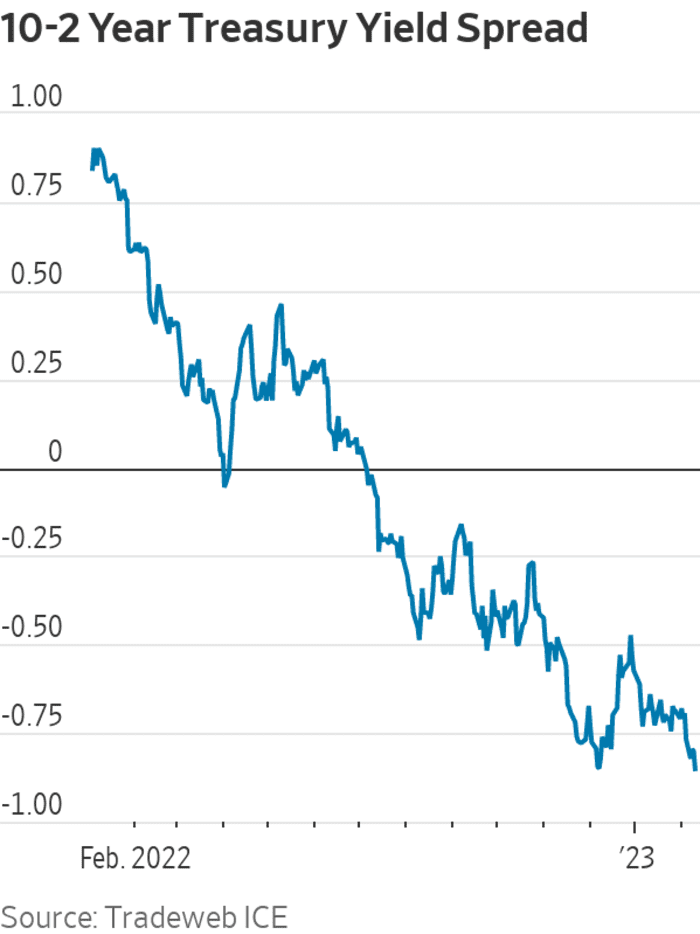

Ένας δείκτης της αγοράς ομολόγων για τις επικείμενες υφέσεις των ΗΠΑ έπεσε λίγο πριν φτάσει στην πιο αρνητική του τιμή από τον Οκτώβριο του 1981, όταν τα επιτόκια ήταν 19% κάτω από την Federal Reserve του Paul Volcker.

Αυτός ο μετρητής, που μετρά την διαφορά μεταξύ 2-

TMUBMUSD02Y,

και αποδόσεις 10ετούς ομολόγου

TMUBMUSD10Y,

ολοκλήρωσε τη συνεδρίαση της Νέας Υόρκης την Πέμπτη με μείον 82.5 μονάδες βάσης. Με άλλα λόγια, η απόδοση του 10ετούς διαπραγματευόταν κατά 82.5 μονάδες βάσης κάτω από την απόδοση του 2ετούς.

Κατά τη διάρκεια του μεγαλύτερου μέρους της ημέρας, το spread φαινόταν να είναι σε καλό δρόμο για να ξεπεράσει το χαμηλό του της 7ης Δεκεμβρίου των μείον 84.9 μονάδων βάσης και φαινόταν να κατευθύνεται προς το πιο αρνητικό επίπεδο από τις 2 Οκτωβρίου 1981, όταν έφτασε τις μείον 96.8 μονάδες βάσης, σύμφωνα με Στοιχεία αγοράς Dow Jones. Αντ 'αυτού, έπεσε πολύ μακριά από το σημάδι του Δεκεμβρίου.

Πηγή: Tradeweb ICE

Η συνεχιζόμενη αναστροφή έρχεται σε μια στιγμή που οι επενδυτές και οι υπεύθυνοι χάραξης πολιτικής προετοιμάζονται για πρόσθετες αυξήσεις επιτοκίων από την Ομοσπονδιακή Τράπεζα των ΗΠΑ και μια περίοδο αποπληθωρισμού ή επιβράδυνσης του πληθωρισμού, που θα μπορούσε να πάρει κάποιο χρόνο για να ολοκληρωθεί. Ένα πιθανό ασημένια επένδυση πίσω από τις κινήσεις της Πέμπτης στην αγορά ομολόγων είναι ότι πολλοί επενδυτές φαίνεται να πιστεύουν ότι η Federal Reserve θα παραμείνει στην εκστρατεία της για την καταπολέμηση του πληθωρισμού - και τελικά θα την κερδίσει.

Οι μετοχές κατέγραψαν αρχικά ράλι την Πέμπτη, αλλά υποχώρησαν από τα κέρδη γύρω στο μεσημέρι. Και οι τρεις κύριοι χρηματιστηριακοί δείκτες ολοκλήρωσαν πτωτικά για την ημέρα, με τον Dow Jones Industrial Average

DJIA,

μείωση κατά 0.7%, ο S&P 500

SPX,

πτώση 0.9% και ο Nasdaq Composite υποχωρεί κατά 1%.

Χρηματιστήριο σήμερα: Η Dow εγκαταλείπει τα κέρδη καθώς συνεχίζεται το δύσκολο μοτίβο συναλλαγών

«Η έκκλησή μας για 2s/10s να φτάσουν τους -100 bp επιστρέφει στο τραπέζι αφού φάνηκε λιγότερο ρεαλιστική» στα τέλη του περασμένου έτους, όταν το spread έκλεισε γύρω στις μείον 55 μονάδες βάσης, δήλωσαν οι στρατηγικοί αναλυτές της BMO Capital Markets, Ian Lyngen και Ben Jeffery. ένα σημείωμα Πέμπτη.

Για μεγάλο μέρος της Πέμπτης, η διαφορά 2s/10s φαινόταν έτοιμη να είναι πιο βαθιά αρνητική από κάθε άλλη φορά από τον Οκτώβριο του 1981, όταν ο ετήσιος ονομαστικός πληθωρισμός από τον δείκτη τιμών καταναλωτή ήταν πάνω από 10%, το επιτόκιο Fed-funds ήταν περίπου 19% υπό τον Βόλκερ, και η οικονομία των ΗΠΑ βρισκόταν στη μέση μιας από αυτές χειρότερες πτώσεις από τη Μεγάλη Ύφεση.

Αλλά μετά από μια αδύναμη δημοπρασία ομολόγων 30 ετών το απόγευμα στις ΗΠΑ, το επιτόκιο 10 ετών ανέκαμψε μαζί με σχεδόν κάθε άλλη απόδοση σε όλη την καμπύλη, καθώς οι επενδυτές ξεπούλησαν τα Treasurys.

Μια αρνητική διαφορά 2s/10s σημαίνει απλώς ότι το επιτόκιο του Δημοσίου 2 ετών διαπραγματεύεται πολύ πάνω από το αντίστοιχο του 10ετούς, καθώς οι επενδυτές ομολόγων και οι έμποροι επηρεάζουν τις βραχυπρόθεσμες αυξήσεις των επιτοκίων της Fed μαζί με χαμηλότερο πληθωρισμό και/ή κακές οικονομικές προοπτικές. μακροπρόθεσμα.

Συνήθως, τα spreads του δημοσίου πρέπει να έχουν ανοδική κλίση όταν οι προοπτικές είναι θετικές. έχει κλίση προς τα κάτω και γίνεται αρνητικό όταν υπάρχει μεγαλύτερη απαισιοδοξία. Όσο πιο αρνητικό είναι το spread, τόσο πιο αρνητικό είναι το μήνυμα από την αγορά ομολόγων, η σκέψη πηγαίνει - αν και οι στρατηγικοί αναλυτές της Goldman Sachs και ο πρωτοπόρος της έρευνας καμπύλης αποδόσεων, Campbell Harvey, έχουν προειδοποιήσει κατά της σύνδεσης των αντιστροφών με την ύφεση.

Οι έμποροι, οι στρατηγοί και οι επενδυτές εναλλάσσονται μεταξύ δύο αφηγήσεων σχετικά με την πιο πιθανή πορεία για τον πληθωρισμό. Το ένα είναι ότι οι ΗΠΑ θα μπορούσαν να οδεύσουν σε μια περίοδο «παροδικός αποπληθωρισμός» στην οποία τυχόν κέρδη από τις τιμές ψύξης αποδεικνύονται φευγαλέα. Το άλλο είναι ότι θα μπορούσε να υπάρχει α γρήγορο και εκπληκτικό πτώση του πληθωρισμού, με το ετήσιο ονομαστικό επιτόκιο του δείκτη τιμών καταναλωτή να οδεύει προς το 2% σε λίγους μήνες, με την άποψη ότι η οικονομία των ΗΠΑ δεν θα μπορέσει να αποφύγει την ύφεση.

Ο καθηγητής Επιχειρήσεων στο Πανεπιστήμιο Villanova, Peter Zaleski, βλέπει τις δύο αφηγήσεις ως ουσιαστικά μία και την ίδια, με τη μόνη διαφορά να είναι οι απόψεις κάποιου για την ισχύ της οικονομίας των ΗΠΑ - βασικό παράγοντα για τον καθορισμό του πόσο γρήγορα μπορεί να μειωθεί ο πληθωρισμός.

Σε άλλες κινήσεις της αγοράς ομολόγων την Πέμπτη, ένας δεύτερος δείκτης ύφεσης - η διαφορά μεταξύ των επιτοκίων των 3μηνων ομολόγων

TMUBMUSD03M,

και η απόδοση του 10ετούς ομολόγου — έπεσε στις μείον 105.7 μονάδες βάσης, έναντι του χαμηλού ρεκόρ των μείον 127.73 μονάδων βάσης που σημειώθηκε στις 18 Ιανουαρίου.

Πηγή: https://www.marketwatch.com/story/deeply-inverted-treasury-curve-heads-for-41-year-milestone-11675964504?siteid=yhoof2&yptr=yahoo