Πείτε «ηλεκτρικό όχημα» αυτές τις μέρες και Elon Musk είναι ίσως ο πρώτος συνειρμός που θα μου έρθει στο μυαλό. Σε τελική ανάλυση, είναι μια πρώτη μηχανή – αλλά η εταιρεία του Tesla έχει αποδείξει ότι η αγορά EV μπορεί να είναι κερδοφόρα τόσο για αυτοκινητοβιομηχανίες όσο και για επενδυτές.

Αλλά τα αυτοκίνητα δεν είναι το μόνο παιχνίδι στην πόλη για επενδυτές που θέλουν να αγοράσουν στον τομέα των EV και οι αξιόλογες μετοχές δεν χρειάζεται να έχουν τιμές σε επίπεδο Tesla. Τα EV φέρνουν μαζί τους μια σειρά από τεχνολογίες και υποδομές υποστήριξης, από κατασκευαστές μπαταριών έως εταιρείες φόρτισης, και οι έμπειροι επενδυτές μπορούν να βρουν προσιτές ευκαιρίες σε αυτό το υποστηρικτικό δίκτυο.

Σήμερα, θα εξετάσουμε τις εταιρείες χρέωσης. Αν και μπορεί να μην αποπνέουν την ίδια απήχηση με τους κατασκευαστές αυτοκινήτων, αυτά τα αυτοκίνητα δεν θα φτάσουν πολύ μακριά χωρίς την υποδομή φόρτισης που θα διαθέσουν οι εταιρείες υποστήριξής τους. Στην πραγματικότητα, η αγορά υποδομής φόρτισης EV αναμένεται να φτάσει τα 207.5 δισεκατομμύρια δολάρια έως το 2030.

Μπορούμε να πάρουμε μια γεύση της ευκαιρίας εδώ κοιτάζοντας μερικές από αυτές τις καθαρές μετοχές χρέωσης. Χρησιμοποιώντας την Πλατφόρμα TipRanks, έχουμε εντοπίσει δύο τέτοια ονόματα. Το καθένα διαθέτει βαθμολογία «Ισχυρή Αγορά» από την κοινότητα των αναλυτών και προσφέρει πολλές δυνατότητες ανόδου. Εδώ μιλάμε για περισσότερο από 50%.

Beam Global (BEEM)

Η πρώτη μετοχή που θα εξετάσουμε είναι η Beam Global, μια εταιρεία που εργάζεται σε προϊόντα καθαρής ενέργειας για φόρτιση EV. Η Beam διαθέτει προϊόντα φόρτισης σε λειτουργία σε 13 πολιτείες των ΗΠΑ, σε 96 πόλεις. Το κύριο μεταξύ αυτών των προϊόντων είναι το EV ARC, το πρώτο σύστημα φόρτισης EV εκτός δικτύου, χωρίς άδεια, ταχείας ανάπτυξης.

Το σύστημα έχει σχεδιαστεί για χρήση εκτός δικτύου, αντλώντας ισχύ από τα ενσωματωμένα ηλιακά πάνελ του και έχει μέγεθος ώστε να ταιριάζει σε τυπικούς χώρους στάθμευσης ή γύρω από αυτές – κάθε χώρος στάθμευσης μπορεί να γίνει σημείο φόρτισης EV. Δεν απαιτούνται σημαντικές κατασκευαστικές εργασίες για την ανάπτυξη και επομένως δεν απαιτείται τοπική χωροθέτηση ή αδειοδότηση.

Τον περασμένο Νοέμβριο, η εταιρεία ανέφερε τριμηνιαίο ρεκόρ 6.6 εκατομμυρίων δολαρίων σε συνολικά έσοδα για το τρίτο τρίμηνο του οικονομικού έτους 3, σημειώνοντας αύξηση 2022% από έτος σε έτος. Αυτά τα κέρδη τροφοδοτήθηκαν από μια σειρά από πρόσφατες νίκες που είχε η εταιρεία στη σύναψη νέων συμβάσεων, συμπεριλαμβανομένης μιας παραγγελίας 227 εκατομμυρίων δολαρίων από τον στρατό των ΗΠΑ. μια παραγγελία 29.4 εκατομμυρίων δολαρίων από το Τμήμα Υποθέσεων Βετεράνων. και μια παραγγελία 11.6 εκατομμυρίων δολαρίων από την πόλη της Νέας Υόρκης.

Τις εβδομάδες από την κυκλοφορία του τρίτου τριμήνου, η Beam ανακοίνωσε πρόσθετα θετικά νέα, συμπεριλαμβανομένων, τον Ιανουάριο, επεκτάσεις παραγγελιών συμβολαίου με την Πολιτεία της Καλιφόρνια και την Ομοσπονδιακή Κυβέρνηση συνολικού ύψους άνω των 3 εκατομμυρίων δολαρίων. Σε μικρότερη κλίμακα, επίσης τον Ιανουάριο, η Beam έλαβε μια παραγγελία από την Κομητεία του Ντάλας του Τέξας αξίας 6.6 $ για 500,000 συστήματα EV ARC εκτός δικτύου.

Ένας κοινός παράγοντας σε αυτές τις νέες παραγγελίες είναι η ικανότητα της εταιρείας να αναπτύσσει γρήγορα το προϊόν και να το θέτει σε εφαρμογή με ελάχιστη φασαρία. Αυτό είναι το βασικό στοιχείο που πρέπει να καταλάβουν οι επενδυτές για τη Beam, σύμφωνα με τον αναλυτή της Northland Abhishek Sinha.

«Η ικανότητα ταχείας ανάπτυξης και η επεκτασιμότητα, το χαμηλότερο συνολικό κόστος ιδιοκτησίας, το άτρωτο σε διακοπές ρεύματος, το να είσαι αγνωστικιστής σε μια εταιρεία φόρτισης EV, η κατοχυρωμένη με δίπλωμα ευρεσιτεχνίας λύση παρακολούθησης και αποθήκευσης ηλιακής ενέργειας συνολικά κάνουν τα προϊόντα της BEEM πολύ διαφοροποιημένα σε σχέση με αυτά που προσφέρει η αγορά. Αναμφισβήτητα, τα προϊόντα της BEEM είναι πολύ πιο ακριβά (60 $/μονάδα) έναντι ενός κανονικού φορτιστή επιπέδου 2 (2-4K $ /μονάδα). Ωστόσο, μετά από συνυπολογισμό του κόστους για οικοδομικές εργασίες (σκάψιμο, διάνοιξη τάφρων, ηλεκτρική εγκατάσταση) και το κόστος ηλεκτρικής ενέργειας, τα προϊόντα της BEEM βγαίνουν λιγότερο ακριβά. Σε κάθε περίπτωση όπου η BEEM έχει αναπτύξει τις μονάδες της μέχρι στιγμής, το κόστος της μονάδας της ήταν μικρότερο από το κόστος που είχε αποφευχθεί για κατασκευαστικές εργασίες που θα απαιτούνταν για την ανάπτυξη των φορτιστών στην τοποθεσία όπου είχαν αναπτυχθεί», εξήγησε ο Sinha.

Συνοψίζοντας, ο Sinha έγραψε: «Δεδομένης της πρόσφατης διαδρομής στον χώρο φόρτισης EV, πιστεύουμε ότι η BEEM προσφέρει μια διαφοροποιημένη πρόταση και ένα ελκυστικό σημείο εισόδου».

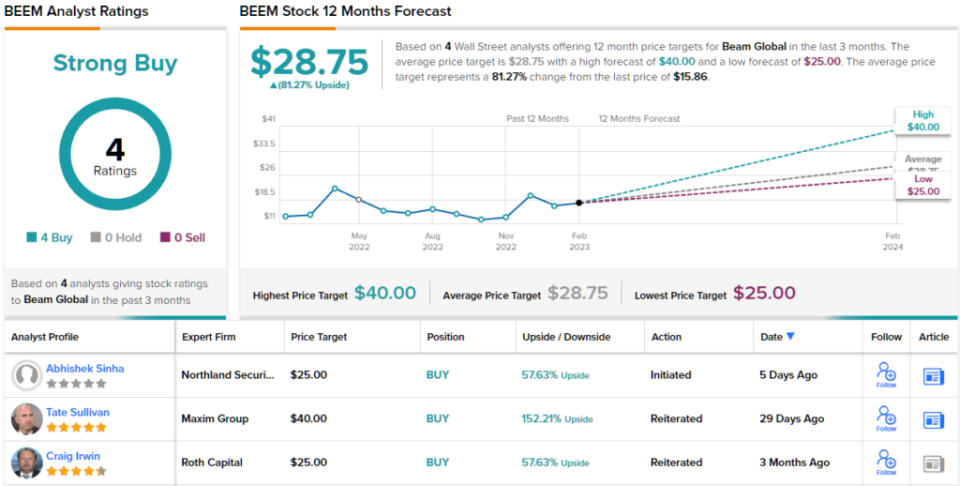

Για το σκοπό αυτό, η Sinha δίνει στις μετοχές της BEEM μια τιμή στόχο 25 $, υποδηλώνοντας μια σταθερή ανοδική δυνατότητα 58% τους επόμενους 12 μήνες. Ο ανοδικός στόχος του υποστηρίζει τη βαθμολογία του Υπεραπόδοση (δηλαδή Αγορά). (Για να παρακολουθήσετε το ιστορικό του Sinha, κάντε κλικ εδώ)

Λοιπόν, αυτή είναι η άποψη της Northland, τι κάνει η υπόλοιπη Street για τις προοπτικές της BEEM; Όλοι είναι επί του σκάφους, όπως συμβαίνει. Η μετοχή έχει συναινετική αξιολόγηση ισχυρής αγοράς, βάσει ομόφωνων 4 πρόσφατων Αγορών. Επιπλέον, ο μέσος στόχος των 28.75 δολαρίων υποδηλώνει ότι οι μετοχές έχουν περιθώριο για ανάπτυξη ~81% το επόμενο έτος.

(Βλέπω Πρόβλεψη μετοχών BEEM)

Wallbox NV (WBX)

Η επόμενη εταιρεία που θα εξετάσουμε, η Wallbox με έδρα την Ισπανία, έχει δημιουργήσει ένα σύνολο έξυπνων και προσαρμόσιμων λύσεων φόρτισης EV. Η σειρά προϊόντων της εταιρείας περιλαμβάνει μια σειρά φορτιστών συμβατών με μια μεγάλη ποικιλία αναγκών πελατών: εμπορικές και οικιακές, συνδέσεις φορτιστών οχημάτων τύπου 1 και τύπου 2. Τα μοντέλα εγκατάστασης οικιακού φορτιστή έχουν ακόμη και το πρόσθετο χαρακτηριστικό της αμφίδρομης λειτουργικότητας, επιτρέποντας στους πελάτες να εκφορτίζουν την ισχύ ενός πλήρως φορτισμένου ηλεκτρικού ηλεκτρικού ρεύματος πίσω στο σπίτι – ή ακόμα και στο ηλεκτρικό δίκτυο.

Η Wallbox σημείωσε έσοδα ρεκόρ στο τελευταίο τρίμηνο που αναφέρθηκε. Σε αυτήν την έκθεση, για το 3ο τρίμηνο του 22ου έτους, η εταιρεία δημοσίευσε κορυφαία γραμμή 44.1 εκατομμυρίων ευρώ (47.3 εκατομμύρια δολάρια ΗΠΑ), σημειώνοντας αύξηση 140% από έτος σε έτος. Τα κέρδη της εταιρείας υποστηρίχθηκαν από διάφορους παράγοντες, συμπεριλαμβανομένης της πώλησης περίπου 67,000 φορτιστών – συνολικά αυξήθηκαν κατά 93% ετησίως.

Επιπλέον, η Wallbox σημείωσε αυξημένο αποτύπωμα στην αγορά των ΗΠΑ. Η εταιρεία ξεκίνησε τις γραμμές παραγωγής στη νέα της εγκατάσταση στο Άρλινγκτον του Τέξας κατά το τρίτο τρίμηνο και είδε την αύξηση των εσόδων στο τμήμα της Βόρειας Αμερικής να αγγίζει το επιβλητικό 3% για το τρίμηνο. Τέλος, η Wallbox κατέγραψε τις πρώτες παραγγελίες για τον νέο σταθμό ταχείας φόρτισης Hypernova 535 κιλοβάτ DC – και προϊόν σχεδιασμένο ειδικά για να ανταποκρίνεται στις τρέχουσες απαιτήσεις επιδοτήσεων της κυβέρνησης των ΗΠΑ.

Είναι ενδιαφέρον να σημειωθεί ότι η μαζική ανάπτυξη στη φόρτιση EV – η οποία αποδεικνύεται από τα αποτελέσματα της Wallbox στη Βόρεια Αμερική – παρουσιάζει μια ευκαιρία για δραστηριότητα συγχωνεύσεων και εξαγορών σε αυτόν τον τομέα. Οι εταιρείες φορτιστών EV, μεγάλες και μικρές, θα επιδιώξουν να αυξήσουν την κλίμακα και να επεκτείνουν τα χαρτοφυλάκια προϊόντων για να καλύψουν μια ακόρεστη ζήτηση των καταναλωτών – και οι συγχωνεύσεις και εξαγορές, εάν υπάρχουν διαθέσιμα χρήματα, είναι ένας γρήγορος δρόμος προς αυτόν τον σκοπό. Η πρόσφατη εξαγορά της Volta από τη Shell, έναντι 169 εκατομμυρίων δολαρίων σε μετρητά, είναι ένα καλό παράδειγμα, καθώς καθιστά το δίκτυο σταθμών φόρτισης της Volta με επιτόπια διαφήμιση διαθέσιμο για επέκταση της Shell.

Στην πραγματικότητα, ο αναλυτής της Canaccord, Γιώργος Γιαναρίκας, βλέπει την επιθυμία μεγαλύτερων εταιρειών να επεκταθούν μέσω της εκμετάλλευσης μικρότερων εταιρειών –με προσοδοφόρες συμφωνίες συμβάσεων ή συγχωνεύσεων και εξαγορών– ως καθαρό θετικό για τη Wallbox και προβλέπει ότι η εταιρεία θα βασιστεί στη σχέση της με την BP.

«Βλέπουμε τη στρατηγική εστίαση στη χρέωση των EV ως θετική για το Wallbox, καθώς η εταιρεία παραμένει πρωταρχικό πλεονέκτημα δεδομένης της διαφοροποιημένης και καλύτερης σουίτας προϊόντων της… Εκτός από τις ευκαιρίες NEVI των ΗΠΑ, πιστεύουμε ότι αυτό το συμβόλαιο της BP παραμένει ένας ισχυρός άνεμος για το Wallbox τα επόμενα χρόνια», σχολίασε ο Γιαναρίκας.

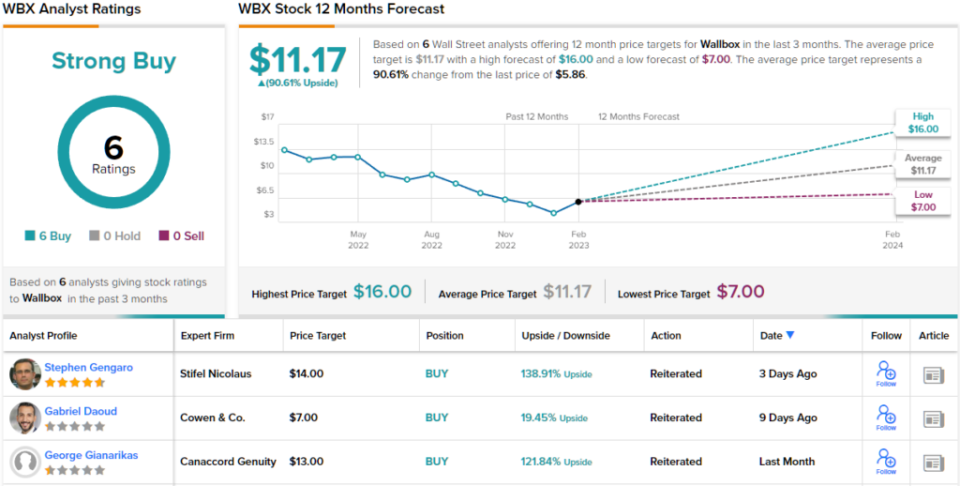

Αυτά τα σχόλια παρέχουν σταθερή υποστήριξη για την αξιολόγηση Αγοράς του Γιαναρίκα στη μετοχή WBX και ο στόχος τιμής των 13 $ υποδηλώνει ανοδική δυνατότητα ενός έτους 122%. (Για να παρακολουθήσετε το ιστορικό του Γιαναρίκα, κάντε κλικ εδώ)

Συμφωνούν άλλοι αναλυτές; Αυτοί είναι. Μόνο οι αξιολογήσεις Αγοράς, για την ακρίβεια 6, έχουν εκδοθεί τους τελευταίους τρεις μήνες. Επομένως, το μήνυμα είναι σαφές: Το WBX είναι μια ισχυρή αγορά. Η τιμή της μετοχής είναι στα 5.86 δολάρια και η μέση τιμή στόχος των 11.17 δολαρίων υποδηλώνει περιθώρια για ανάπτυξη ~91% στο μέλλον. (Βλέπω Πρόβλεψη μετοχών WBX)

Για να βρείτε καλές ιδέες για διαπραγμάτευση μετοχών σε ελκυστικές αποτιμήσεις, επισκεφθείτε την TipRanks ' Τα καλύτερα αποθέματα που αγοράζουν, ένα εργαλείο που ενώνει όλες τις πληροφορίες σχετικά με το μετοχικό κεφάλαιο της TipRanks.

Αποποίηση ευθυνών: Οι απόψεις που εκφράζονται σε αυτό το άρθρο είναι αποκλειστικά αυτές των επιλεγμένων αναλυτών. Το περιεχόμενο προορίζεται να χρησιμοποιηθεί μόνο για ενημερωτικούς σκοπούς. Είναι πολύ σημαντικό να κάνετε τη δική σας ανάλυση πριν κάνετε οποιαδήποτε επένδυση.

Πηγή: https://finance.yahoo.com/news/buy-2-ev-charging-stocks-004840921.html