Μερίσματα. Είναι η ίδια η εικόνα της αξιόπιστης αναμονής, του ηχητικού αμυντικού παιχνιδιού που κάνουν οι επενδυτές όταν οι αγορές στρίβουν νότια. Οι μετοχές Div τείνουν να μην παρουσιάζουν τόσο ακραίες αλλαγές όσο οι ευρύτερες αγορές και προσφέρουν μια σταθερή ροή εισοδήματος ανεξάρτητα από το πού πηγαίνουν οι αγορές. Και δεν είναι μόνο οι μικροεπενδυτές που κινούνται σε μετοχές μερισμάτων.

Πρόσφατες ρυθμιστικές καταθέσεις δείχνουν ότι ο δισεκατομμυριούχος Steve Cohen έχει αγοράσει μεγάλες μετοχές μερισμάτων υψηλής απόδοσης, την κλασική αμυντική κίνηση για τους επενδυτές που στοχεύουν να δημιουργήσουν μια σταθερή ροή εισοδήματος που θα αντιμετωπίσει κάθε καταιγίδα.

Ο Cohen έχει χτίσει τη φήμη της επιτυχίας και η εταιρεία του, Point72 Asset Management, είναι πραγματικός γίγαντας της βιομηχανίας αντιστάθμισης κινδύνου, με περισσότερα από 26 δισεκατομμύρια δολάρια σε περιουσιακά στοιχεία υπό διαχείριση και 150 επενδυτικές ομάδες που εξυπηρετούν πελάτες σε όλο τον κόσμο. Η ηγεσία του Cohen στο Point72 έχει επιβεβαιώσει την ιδιότητά του ως ενός από τους καλύτερους επενδυτές που δραστηριοποιούνται σήμερα.

Χρησιμοποιώντας Βάση δεδομένων TipRanks, συγκεντρώσαμε τις λεπτομέρειες για δύο από τις πρόσφατες κινήσεις μετοχών του Cohen, και οι δύο νέες θέσεις για αυτόν και οι δύο μετοχές με αξιολόγηση αγοράς με μερισματικές αποδόσεις άνω του 6%. Μπορούμε να απευθυνθούμε στους αναλυτές της Wall Street για να μάθουμε τι άλλο μπορεί να έφερε στην προσοχή του Κοέν αυτές τις μετοχές.

EOG Resources (EOG)

Θα ξεκινήσουμε από τη βιομηχανία πετρελαίου και φυσικού αερίου, όπου η EOG Resources είναι μία από τις μεγαλύτερες εταιρείες εξερεύνησης και παραγωγής υδρογονανθράκων της Βόρειας Αμερικής. Η EOG διαθέτει κεφαλαιοποίηση 82 δισεκατομμυρίων δολαρίων και δραστηριοποιείται σε πλούσια πεδία παραγωγής πετρελαίου και φυσικού αερίου, όπως το Eagle Ford στο Τέξας, το Anadarko στην Οκλαχόμα και το Williston Basin της Βόρειας Ντακότα-Μοντάνα, μεταξύ άλλων. Υπεράκτια, η EOG δραστηριοποιείται κοντά στο νησί Τρινιδάδ της Καραϊβικής.

Για την EOG, αυτό είναι μεγάλη επιχείρηση. Η εταιρεία ανέφερε 7.6 δισεκατομμύρια δολάρια στην κορυφή για το τρίτο τρίμηνο του 3ου έτους, ένα σύνολο που ήταν εντυπωσιακό 22% σε ετήσια βάση. Τα προσαρμοσμένα καθαρά κέρδη της εταιρείας αυξήθηκαν στα 58 δισεκατομμύρια δολάρια, αυξημένα κατά 2.2% σε ετήσια βάση και το προσαρμοσμένο EPS, στα 69 δολάρια, αυξήθηκε κατά 3.71% σε σχέση με το προηγούμενο τρίμηνο. Οι ελεύθερες ταμειακές ροές αναφέρθηκαν στα 71 δισεκατομμύρια δολάρια. Αυτοί οι αριθμοί αντανακλούσαν έναν συνδυασμό αυξανόμενης ζήτησης το 2.3 μετά την πανδημία, υψηλών τιμών πετρελαίου και φυσικού αερίου και αυξημένης παραγωγής.

Στο μέτωπο του μερίσματος, η EOG δήλωσε τόσο τακτική όσο και ειδική πληρωμή το τρίτο τρίμηνο. Το κανονικό μέρισμα κοινών μετοχών ορίστηκε στα 3 σεντς ανά μετοχή, ή 82.5 $ σε ετήσια βάση, και αποδίδει 3.30%, περίπου κατά μέσο όρο. Το συμπλήρωμα, ωστόσο, ήταν 2.3 $ ανά κοινή μετοχή και έκανε τη συνολική πληρωμή μερίσματος 1.50 $. Με αυτόν τον ρυθμό, η ετήσια πληρωμή των 2.32 $ αποδίδει 9.30%, περισσότερο από το τριπλάσιο της μέσης πληρωμής μερίσματος της αγοράς.

Αυτή η εταιρεία υδρογονανθράκων ήταν σαφώς ελκυστική για τον Steve Cohen, ο οποίος αγόρασε 1,174,838 μετοχές το τρίτο τρίμηνο. Αυτή είναι μια νέα θέση για την εταιρεία του, και μάλιστα ουσιαστική. Σε τρέχουσες τιμές μετοχών, αυτή η συμμετοχή ανέρχεται σε πάνω από 3 εκατομμύρια δολάρια.

Ο Κοέν δεν είναι ο μόνος ταύρος που τρέχει για το EOG. Αναλυτής BMO Phillip Jungwirth σημειώνει τη σταθερή κατανομή αυτής της εταιρείας – και ιδιαίτερα την αυξημένη ειδική πληρωμή, σημειώνοντας: «Το ειδικό μέρισμα ξεπέρασε τις προσδοκίες μας και η EOG βρίσκεται σε καλή θέση να συνεχίσει να υπερβαίνει το πλαίσιο επιστροφής κεφαλαίου +60% FCF, δεδομένης της καθαρής ταμειακής της θέσης».

Ο Jungwirth συνεχίζει συζητώντας την πορεία της EOG προς τα εμπρός, λέγοντας: «Ενώ η βιομηχανία σχιστόλιθου αντιμετώπισε προκλήσεις φέτος, η EOG έχει σταθερά διαφοροποιημένες επιδόσεις λόγω των πολλαπλών λεκανών, του αποτυπώματος της βασικής έκτασης, της καινοτόμου κουλτούρας, της επιχειρησιακής τεχνογνωσίας και της πλεονεκτικής θέσης μάρκετινγκ. Η επιτυχία της εξερεύνησης επέκτεινε περαιτέρω τον διάδρομο της εταιρείας με το διπλό απόθεμα premium, με το παιχνίδι που ανακοινώθηκε πρόσφατα στο Ohio Utica, μαζί με το Dorado, να είναι έτοιμο να υποστηρίξει τη συνολική ανάπτυξη της παραγωγής και τις αποδόσεις στα επόμενα χρόνια».

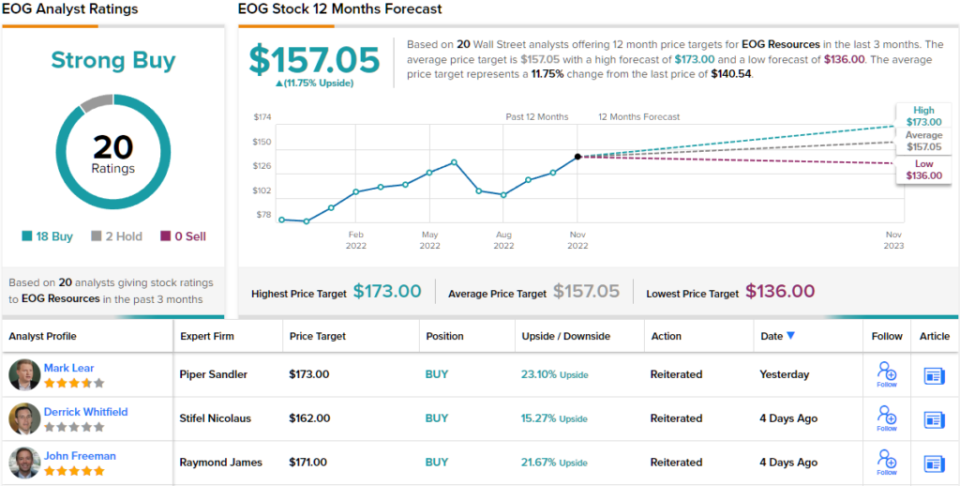

Μετά από την αισιόδοξη στάση του σε αυτή τη μεγάλη εταιρεία πετρελαίου και φυσικού αερίου, ο Jungwirth rats EOG μοιράζεται ένα Outperform (δηλαδή Αγορά) και θέτει ως στόχο τιμής 160 $ για να συνεπάγεται δυνητικό κέρδος ενός έτους 14%. Με βάση την τρέχουσα μερισματική απόδοση και την αναμενόμενη ανατίμηση της τιμής, η μετοχή έχει ~20% δυνητικό προφίλ συνολικής απόδοσης. (Για να παρακολουθήσετε το ιστορικό του Jungwirth, κάντε κλικ εδώ)

Οι εξερευνητές υδρογονανθράκων με πολλά χρήματα δεν χρειάζεται να παρακαλούν τους αναλυτές της Wall Street να τους ελέγξουν – και η EOG έχει καταγεγραμμένες 20 κριτικές αναλυτών. Αυτά περιλαμβάνουν 18 Αγορά έναντι μόλις 2 Διακράτησης, για μια ισχυρή συναίνεση αγοράς για τη μετοχή. (Δείτε την πρόβλεψη μετοχών EOG στο TipRanks)

Healthcare Realty Trust (HR)

Ακολουθεί ένα καταπίστευμα επενδύσεων σε ακίνητα, ένα REIT. Αυτές οι εταιρείες, οι οποίες αγοράζουν, κατέχουν, εκμεταλλεύονται και μισθώνουν ένα ευρύ φάσμα ακινήτων και περιουσιακών στοιχείων ενυπόθηκων δανείων, είναι γνωστές ως αιώνιοι πρωταθλητές μερισμάτων. Η Healthcare Realty Trust, η οποία ειδικεύεται στον χώρο ιατρικών γραφείων, είναι ένας σταθερός εκπρόσωπος της εξειδικευμένης θέσης. Η εταιρεία ολοκλήρωσε μια μεγάλη δράση συγχώνευσης, με την Healthcare Trust of America στις 20 Ιουλίου.

Συμπεριλαμβανομένων των περιουσιακών στοιχείων που αποκτήθηκαν από τη συγχώνευση, η εταιρεία διαθέτει ένα χαρτοφυλάκιο που αποτελείται από 728 ακίνητα συνολικού ύψους πάνω από 44 εκατομμύρια τετραγωνικά πόδια μισθώσιμου χώρου. Από το συνολικό αυτό χώρο, το 82% διαμορφώνεται ως πολυενοικιαζόμενη μίσθωση. Η εταιρεία δραστηριοποιείται σε 35 πολιτείες. Η Healthcare Realty παρέχει επίσης υπηρεσίες μίσθωσης και διαχείρισης ακινήτων για περισσότερα από 39 εκατομμύρια τετραγωνικά πόδια ιατρικού χώρου σε εθνικό επίπεδο.

Εξετάζοντας τα οικονομικά αποτελέσματα, το HR ανέφερε καθαρά έσοδα 28.3 εκατομμυρίων δολαρίων το 3ο τρίμηνο του 22ου. Αυτό έφτασε σε EPS 8 σεντς ανά μετοχή, πολύ πάνω από το αναμενόμενο 1 σεντ. Για το τρίτο τρίμηνο, η εταιρεία πραγματοποίησε κανονικοποιημένα κεφάλαια από εργασίες (FFO) 129.4 εκατομμυρίων δολαρίων, ή 39 σεντς ανά απομειωμένη μετοχή. Αυτό ήταν κάτω από τις συναινετικές εκτιμήσεις των 0.43 $.

Το FFO είναι σημαντικό για τους επενδυτές μερισμάτων, καθώς αυτός είναι ο δείκτης που χρηματοδοτεί την πληρωμή. Η HR δήλωσε μέρισμα 31 σεντς ανά κοινή μετοχή με τα αποτελέσματα του 3ου τριμήνου του 22ου έτους και το κατέβαλε στις 30 Νοεμβρίου. Στην τρέχουσα πληρωμή, το μέρισμα ανέρχεται σε 1.24 δολάρια σε ετήσια βάση και δίνει απόδοση 6.1%.

Ο Steve Cohen έδειξε ότι είναι εντυπωσιασμένος από τα χαρακτηριστικά του HR, και το έκανε με μια μεγάλη αγορά. Η εταιρεία του απέκτησε 800,200 μετοχές του HR, δημιουργώντας μια αρχική θέση που τώρα αξίζει 16.24 εκατομμύρια δολάρια.

Stephen Manaker, αναλυτής 5 αστέρων από τη Stifel, έχει μια ισορροπημένη άποψη για αυτό το REIT, σταθμίζοντας τα θετικά και τα αρνητικά προτού καταλήξει σταθερά στην ανοδική πλευρά – δίνοντας την πεποίθησή του ότι οι δυνατότητες ανάπτυξης της εταιρείας είναι πραγματικές και ότι η αρνητική πλευρά είναι πιο αργός. αυτή η ανάπτυξη παρά μια υποχώρηση.

«Έχουμε ανησυχίες για το πόσο χρόνο θα χρειαστεί το HR για να ενσωματώσει το χαρτοφυλάκιο HTA και στη συνέχεια να αξιοποιήσει τις ευκαιρίες χρηματοδοτικής μίσθωσης του συνδυασμένου χαρτοφυλακίου. Σε αυτό το σημείο, παραμένει μια ιστορία «αποδείξε το» από την πλευρά των κερδών. Ωστόσο, παραμένουμε με βαθμολογία Αγοράς επειδή πιστεύουμε ότι οι τρέχουσες αποτιμήσεις είναι πολύ ελκυστικές για την εκτίμησή μας για το 2023, η οποία πιστεύουμε ότι αντιπροσωπεύει ένα «ρεαλιστικό σενάριο», δήλωσε ο Manaker.

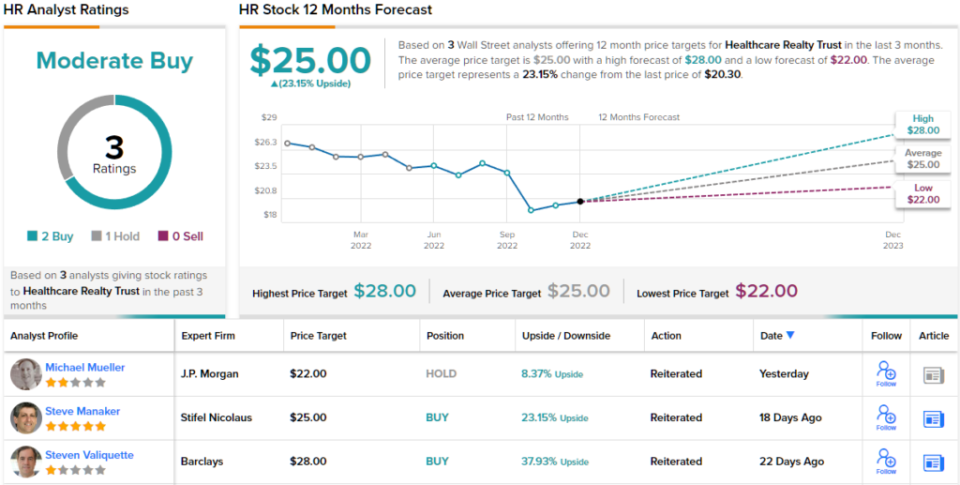

Ποσοτικοποιώντας τη στάση του, ο Manaker βαθμολογεί το Healthcare Realty με Αγορά και θέτει στόχο τιμής 25 $, υποδηλώνοντας ανοδική πορεία 23% για το επόμενο έτος. (Για να παρακολουθήσετε το ιστορικό του Manaker, κάντε κλικ εδώ)

Εξετάζοντας τη συναινετική ανάλυση, 2 αγορές και 1 αναμονή αθροίζονται σε συναίνεση αναλυτών Μέτριας Αγοράς. Οι μετοχές του HR διαπραγματεύονται για 20.30 $ και ο μέσος στόχος τιμής των 25 $ υποδηλώνει ανοδική πορεία 23% από αυτό το επίπεδο μέχρι το τέλος του επόμενου έτους. (Δείτε την πρόβλεψη μετοχών HR στο TipRanks)

Για να βρείτε καλές ιδέες για διαπραγμάτευση μετοχών μερισμάτων σε ελκυστικές αποτιμήσεις, επισκεφτείτε το TipRanks' Τα καλύτερα αποθέματα που αγοράζουν, ένα εργαλείο που ενώνει όλες τις πληροφορίες σχετικά με το μετοχικό κεφάλαιο της TipRanks.

Αποποίηση ευθυνών: Οι απόψεις που εκφράζονται σε αυτό το άρθρο είναι αποκλειστικά αυτές των επιλεγμένων αναλυτών. Το περιεχόμενο προορίζεται να χρησιμοποιηθεί μόνο για ενημερωτικούς σκοπούς. Είναι πολύ σημαντικό να κάνετε τη δική σας ανάλυση πριν κάνετε οποιαδήποτε επένδυση.

Πηγή: https://finance.yahoo.com/news/billionaire-steve-cohen-goes-big-142559556.html