Αφού το πρώιμο ράλι της χρονιάς φάνηκε να χτυπά σε έναν τοίχο από τούβλα τα τελευταία χρόνια, οι αγορές φαίνονται αβέβαιες ποια κατεύθυνση θα ακολουθήσουν, καθιστώντας τις συνθήκες αιχμής να μην είναι εύκολες για τους επενδυτές.

Σε ένα τέτοιο σκηνικό, ίσως η καλύτερη λύση για τους επενδυτές είναι να ακολουθήσουν τα βήματα των θρυλικών ονομάτων της Wall Street – όπως το Israel Englander.

Ο Πρόεδρος και Διευθύνων Σύμβουλος της Millennium Management ίδρυσε το hedge fund το 1989 με 35 εκατομμύρια δολάρια και τώρα η εταιρεία είναι μια συνεχιζόμενη εταιρεία σχεδόν 53 δισεκατομμυρίων δολαρίων, επομένως γνωρίζει ένα ή δύο πράγματα για τις επενδύσεις. Πρόσφατα, ο Englander ήταν απασχολημένος με την πλήρωση του χαρτοφυλακίου με μερικές μεγάλες αγορές και εντοπίσαμε δύο από τις πρόσφατες αγορές του.

Συμφωνούν αυτές οι επιλογές με τους ειδικούς των μετοχών της Street; Αποδεικνύεται ότι σίγουρα το κάνουν. Σύμφωνα με την Βάση δεδομένων TipRanks, και οι δύο αξιολογούνται ως ισχυρές αγορές από τη συναίνεση των αναλυτών. Λοιπόν, ας δούμε γιατί αυτά τα ονόματα προκαλούν επαίνους αυτή τη στιγμή.

Dexcom Inc (DXCM)

Η πρώτη μετοχή που υποστηρίζεται από την Englander που θα εξετάσουμε είναι η εταιρεία κατασκευής ιατρικών συσκευών Dexcom. Η εταιρεία με έδρα το Σαν Ντιέγκο της Καλιφόρνια κατασκευάζει συστήματα συνεχούς παρακολούθησης γλυκόζης (CGM) που χρησιμοποιούνται από ασθενείς με διαβήτη. Οι λύσεις της εταιρείας περιλαμβάνουν wearables το Dexcom G6 και το πιο πρόσφατο Dexcom G7, έναν μικρό φορετό αισθητήρα που κάθε 5 λεπτά στέλνει μετρήσεις γλυκόζης σε πραγματικό χρόνο στο smartphone του χρήστη και τον οποίο η FDA εκκαθάρισε πρόσφατα για χρήση από άτομα με όλους τους τύπους διαβήτη ηλικίας δύο ετών. ετών και άνω. Η εταιρεία διαφημίζει το προϊόν ως την πιο ακριβή προσφορά CGM στην αγορά.

Ο διαβήτης δεν είναι μόνο μια χρόνια ασθένεια αλλά και μια ολοένα και πιο διαδεδομένη. Τα προϊόντα της Dexcom έχουν αυξηθεί σε δημοτικότητα, όπως φαίνεται από τα σταθερά κέρδη πωλήσεων που σημειώνει η εταιρεία.

Αυτό φάνηκε και πάλι στην τελευταία τριμηνιαία δήλωση – για το 4ο τρίμηνο του 22ου έτους. Η Dexcom σημείωσε έσοδα 815.2 εκατομμυρίων δολαρίων, που αντιστοιχούν σε αύξηση 16.8% από έτος σε έτος και ανταποκρίνονται στις προσδοκίες της Street. Υπήρξε ένας καθοριστικός ρυθμός στο κάτω-κάτω ως adj. Το EPS των $0.34 ήρθε πριν από την πρόβλεψη $0.28. Η εταιρεία τήρησε επίσης την προηγούμενη καθοδήγησή της για το 2023 που απαιτεί ανάπτυξη 15%-20% στην κορυφή και μεικτά περιθώρια κέρδους 62%-63%.

Ο Englander προφανώς βλέπει πολλά να αρέσουν εδώ. Στο 4ο τρίμηνο, αύξησε το μερίδιό του στην εταιρεία κατά περισσότερο από 200% με την αγορά 2,658,077 μετοχών. Τώρα κατέχει συνολικά 3,890,649 μετοχές, οι οποίες με την τρέχουσα τιμή της μετοχής ανέρχονται σε 431.9 εκατομμύρια δολάρια.

Αντικατοπτρίζοντας την εμπιστοσύνη του Englander, ο αναλυτής της Piper Sandler Matt O'Brien λέει ότι το Dexcom είναι ένα «αγαπημένο όνομα για το 2023» και επισημαίνει αρκετούς λόγους για να συμμετάσχετε.

«Ενώ η DXCM συνέχισε να διαπραγματεύεται λοξά από τον Νοέμβριο μετά τα ισχυρά της κέρδη στο τρίτο τρίμηνο, πιστεύουμε ότι υπάρχει περιθώριο για σημαντική ανατίμηση από την εγχώρια κυκλοφορία του G3, τη συνεχιζόμενη επέκταση του OUS και τη βασική ευκαιρία (Το Basal-IQ Tech χρησιμοποιεί έναν αισθητήρα Dexcom G6) καθοδηγώντας. Ο καλύτερος από τους αναμενόμενος όγκος και η ισχυρή μόχλευση της GM δίνουν στην DXCM την ευκαιρία κατά την άποψή μας να είναι μια ιστορία beat and raise καθώς προχωράμε προς το 2023», είπε ο O'Brien.

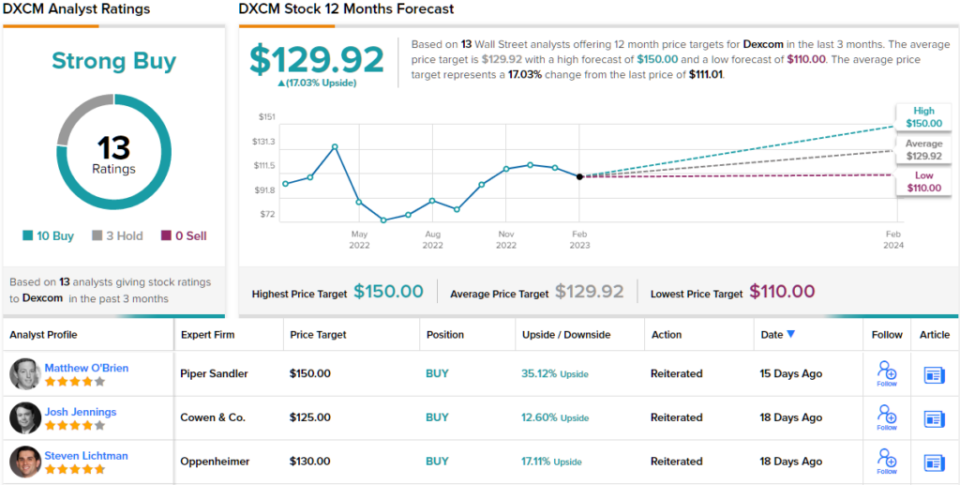

Δεν αποτελεί έκπληξη, λοιπόν, ο O'Brien αξιολογεί ότι η DXCM μοιράζεται ένα Overweight (δηλαδή Αγορά), που υποστηρίζεται από έναν στόχο τιμής 150 $. Αυτός ο στόχος ανεβάζει το δυναμικό ανόδου στο 35%. (Για να παρακολουθήσετε το ιστορικό του O'Brien, κάντε κλικ εδώ)

Οι περισσότεροι συμφωνούν με τη θέση του O'Brien. Με βάση τις 10 αγορές έναντι 3 κρατήσεων, η μετοχή διεκδικεί συναίνεση για ισχυρή συναίνεση αγοράς. Πηγαίνοντας από τον μέσο στόχο των 129.92 $, οι μετοχές θα ανέβουν 17% υψηλότερα το επόμενο έτος. (Βλέπω Πρόβλεψη μετοχών DXCM)

SBA Communications (SBAC)

Στο επόμενο όνομά μας που έχει εγκριθεί από την Englander είναι SBA Communications (SBAC), ένα καταπίστευμα επενδύσεων σε ακίνητα (REIT) αλλά μοναδικό. Η εταιρεία που εδρεύει στη Boca Raton της Φλόριντα κατέχει και διαχειρίζεται υποδομή ασύρματων επικοινωνιών και στην πραγματικότητα είναι ένας από τους μεγαλύτερους παρόχους χώρων πύργων επικοινωνίας στις Ηνωμένες Πολιτείες, καθώς και δραστηριοποίηση στην Κεντρική Αμερική και τη Βραζιλία, την Αφρική και τις Φιλιππίνες. Η κύρια εστίασή του είναι προσανατολισμένη στη μίσθωση χώρου κεραιών στις τοποθεσίες επικοινωνίας της σε πλήθος παρόχων ασύρματων υπηρεσιών, συμπεριλαμβανομένων των Verizon, AT&T και T-Mobile.

Η σταθερή θέση της SBAC αντανακλάται στα σταθερά αυξανόμενα έσοδα και κέρδη της εταιρείας τα τελευταία τρίμηνα. Στο πιο πρόσφατα αναφερόμενο τρίμηνο, για το 4ο τρίμηνο του 22ου έτους, τα έσοδα αυξήθηκαν κατά 15.3% από την ίδια περίοδο πέρυσι στα 686.1 εκατομμύρια δολάρια, ξεπερνώντας την έκκληση της Street κατά 4.81 εκατομμύρια δολάρια. Ωστόσο, ενώ τα καθαρά κέρδη αυξήθηκαν σημαντικά από 48.9 εκατομμύρια δολάρια το 4ο τρίμηνο του 21ου έτους σε 102.6 εκατομμύρια δολάρια και οδήγησαν σε 0.94 δολάρια ανά μετοχή, το ποσό ήταν χαμηλότερο από τα 1.11 δολάρια που ανέμεναν οι αναλυτές.

Ο Englander μπαίνει στο καρέ εδώ μέσω μιας μεγάλης αύξησης των συμμετοχών του στο Q4. Αγόρασε 594,994 μετοχές το τρίμηνο, αυξάνοντας το μερίδιό του κατά σχεδόν 300% και τώρα κατέχει συνολικά 797,089 μετοχές, προς το παρόν αξίας 206 εκατομμυρίων δολαρίων.

Ο Englander είναι προφανώς αισιόδοξος για το μέλλον της SBAC και το ίδιο και ο αναλυτής Ric Prentiss του Raymond James, ο οποίος γράφει: «Η SBAC είναι η τρέχουσα προτιμώμενη μετοχή πύργων μας λόγω: 1) μεγαλύτερης έκθεσής της στους πύργους των ΗΠΑ. 2) AFFO υψηλότερης ποιότητας. 3) μεγαλύτερος διάδρομος για ισχυρή αύξηση των μερισμάτων (η εταιρεία καταβάλλει επί του παρόντος μέρισμα σε μετρητά τριμηνιαία 0.85 $ ανά μετοχή). και 4) αποδεδειγμένη ικανότητα για ευκαιριακή κατανομή κεφαλαίων, συμπεριλαμβανομένων των εξαγορών μετοχών».

Με βάση αυτή την αξιολόγηση, η Prentiss βαθμολογεί την SBAC ως ισχυρή αγορά και έχει στόχο τιμής στα 334 $. Εάν επιτευχθεί αυτός ο αριθμός, οι επενδυτές θα έχουν αποδόσεις ~29% ετησίως από τώρα. (Για να παρακολουθήσετε το ιστορικό του Prentiss, κάντε κλικ εδώ)

Γυρνώντας τώρα στην υπόλοιπη οδό, όπου η SBAC έχει αρκετή υποστήριξη. Εκτός από δύο σκεπτικιστές, και οι 10 άλλες πρόσφατες κριτικές αναλυτών είναι θετικές, καθιστώντας τη συναινετική άποψη εδώ μια ισχυρή αγορά. Οι μετοχές αναμένεται να ανατιμηθούν κατά ~27% το επόμενο έτος, λαμβάνοντας υπόψη ότι ο μέσος στόχος είναι στα 328.82 $. (Βλέπω Πρόβλεψη μετοχών SBAC)

Για να βρείτε καλές ιδέες για διαπραγμάτευση μετοχών σε ελκυστικές αποτιμήσεις, επισκεφθείτε την TipRanks ' Τα καλύτερα αποθέματα που αγοράζουν, ένα νέο εργαλείο που ενώνει όλες τις ιδέες της TipRanks.

Αποποίηση ευθυνών: Οι απόψεις που εκφράζονται σε αυτό το άρθρο είναι αποκλειστικά αυτές του επιλεγμένου αναλυτή. Το περιεχόμενο προορίζεται να χρησιμοποιηθεί μόνο για ενημερωτικούς σκοπούς. Είναι πολύ σημαντικό να κάνετε τη δική σας ανάλυση πριν κάνετε οποιαδήποτε επένδυση.

Πηγή: https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-215620587.html