Η διατήρηση των αποδόσεων θα ήταν ένα τακτοποιημένο κόλπο στη σημερινή αγορά, καθώς οι κύριοι δείκτες είναι όλοι απότομα πτωτικά για το έτος μέχρι στιγμής – με απώλειες 15% στον S&P 500 και 24% στον NASDAQ. Για τους επενδυτές, λοιπόν, η καλύτερη στρατηγική μπορεί να είναι απλώς να ακολουθήσουν έναν νικητή.

Ο δισεκατομμυριούχος θρύλος των επενδύσεων Τζορτζ Σόρος είναι σίγουρα ένας νικητής. Έχει δημιουργήσει ένα χαρτοφυλάκιο αξίας δισεκατομμυρίων και είχε πιθανώς τη μεγαλύτερη ανοδική πορεία στην ιστορία των hedge funds, με μέσο όρο ετήσιων αποδόσεων 30% για 30 χρόνια. Ξεκινώντας το 1992, όταν έκανε short για τη λίρα στερλίνα και κέρδισε 1 δισεκατομμύριο δολάρια σε 24 ώρες, μέχρι τις πιο πρόσφατες καταθέσεις του 13F, ο Σόρος έχει ένα ρεκόρ επιτυχίας που λίγοι επενδυτές μπορούν να φτάσουν.

Σήμερα, ο Σόρος παραμένει ο πρόεδρος της Soros Fund Management και πιστεύεται ότι η αξία του ξεπερνά τα 8 δισεκατομμύρια δολάρια, ποσό που θα ήταν πολύ μεγαλύτερο αλλά για το εκτεταμένο φιλανθρωπικό έργο του δισεκατομμυριούχου.

Έτσι, όταν ο Σόρος αναλαμβάνει νέες θέσεις για το χαρτοφυλάκιο μετοχών του, είναι φυσικό οι επενδυτές να καθίσουν και να το προσέξουν. Έχοντας αυτό κατά νου, αποφασίσαμε να ρίξουμε μια ματιά σε τρεις μετοχές στις οποίες έχει φορτώσει πρόσφατα το ταμείο του. Ο Σόρος δεν είναι ο μόνος που δείχνει εμπιστοσύνη σε αυτά τα ονόματα. σύμφωνα με την Βάση δεδομένων TipRanks, οι αναλυτές της Wall Street βαθμολογούν και τα τρία ως Strong Buys και βλέπουν επίσης πολλά ανοδικά στον ορίζοντα.

Stem, Inc. (ΣΤΈΛΕΧΟΣ)

Πρώτη είναι η Stem, μια εταιρεία τεχνολογίας που ειδικεύεται στη χρήση τεχνητής νοημοσύνης (AI) για τη δημιουργία «έξυπνων» συστημάτων αποθήκευσης για καθαρή ενέργεια. Με άλλα λόγια, αυτή η εταιρεία σχεδιάζει μπαταρίες σκέψης που είναι βελτιστοποιημένες για χρήση με συστήματα παραγωγής ενέργειας από ανανεώσιμες πηγές. Η αποθήκευση ενέργειας είναι ένα σημαντικό εμπόδιο όσον αφορά τις ανανεώσιμες πηγές ενέργειας. Όπως όλοι γνωρίζουμε, δεν μπορείτε να τροφοδοτήσετε το δίκτυο με άνεμο ή ηλιακή ενέργεια εάν το αεράκι σβήσει ή πέσει η νύχτα. Οι έξυπνες μπαταρίες θα επιτρέψουν στους παραγωγούς να πιέσουν υψηλότερες αποδόσεις από τους βέλτιστους χρόνους παραγωγής.

Το κύριο προϊόν της εταιρείας είναι η πλατφόρμα λογισμικού Athena, η οποία χρησιμοποιεί έναν συνδυασμό τεχνητής νοημοσύνης και μηχανικής εκμάθησης για να βελτιστοποιήσει τις εναλλαγές μεταξύ της ισχύος του δικτύου, της επιτόπιας παραγόμενης ισχύος και της μπαταρίας. Η βάση πελατών περιλαμβάνει επιχειρήσεις κοινής ωφέλειας, μεγάλες εταιρείες και διάφορους προγραμματιστές και εγκαταστάτες έργων. Η Stem εκτιμά ότι η συνολική διευθυνσιοδοτήσιμη αγορά της θα αυξηθεί 25 φορές έως το 2050, φτάνοντας τα 1.2 τρισεκατομμύρια δολάρια.

Έτσι, ο Stem μπαίνει στην αρχή αυτού που μπορεί να είναι μια έκρηξη. Και η αύξηση των εσόδων της εταιρείας υποδηλώνει ότι το «δυναμικό έκρηξης» είναι πραγματικό. Η κορυφαία γραμμή αυξήθηκε κατά 166% από το 1ο τρίμηνο του 21ου στο 1ο τρίμηνο του 22, αυξάνοντας από 15.4 εκατομμύρια δολάρια σε 41.1 εκατομμύρια δολάρια σε ένα έτος και φθάνοντας κατά 29% πάνω από το υψηλό όριο της προηγουμένως δημοσιευμένης καθοδήγησης. Οι τριμηνιαίες κρατήσεις της εταιρείας σχεδόν τριπλασιάστηκαν, από 51 εκατομμύρια δολάρια πριν από ένα χρόνο σε 151 εκατομμύρια δολάρια το 1ο τρίμηνο του 22ου. Και, παρά τις τριμηνιαίες καθαρές ζημίες, η Stem ολοκλήρωσε το πρώτο τρίμηνο φέτος με χρήσιμο υπόλοιπο 352 εκατομμυρίων δολαρίων σε μετρητά και ρευστά περιουσιακά στοιχεία.

Όλα αυτά τράβηξαν την προσοχή του Τζορτζ Σόρος, ο οποίος αγόρασε 300,000 μετοχές της Stem το 1ο τρίμηνο. Αυτές οι μετοχές έχουν αξία 2.25 εκατομμυρίων δολαρίων σε τρέχουσες τιμές.

αναλυτής Guggenheim Τζόζεφ ΌσαΤο , βαθμολογημένο με 5 αστέρια στο TipRanks, είναι επίσης ανοδικό εδώ. Σημειώνει ότι τα αποτελέσματα του πρώτου τριμήνου της εταιρείας ξεπέρασαν τις προσδοκίες του και στη συνέχεια προσθέτει, «Η STEM εξακολουθεί να αντιμετωπίζει μια πολυετή περίοδο κατά την οποία μεγάλο μέρος των εσόδων της εταιρείας είναι πιθανό να αποτελείται από πωλήσεις υλικού αποθήκευσης χαμηλού περιθωρίου, αλλά η εμπιστοσύνη μας αυξάνεται ότι η η εταιρεία θα πρέπει να είναι σε θέση να κερδίζει καλές αποδόσεις με τη διαχείριση και την αποστολή περιουσιακών στοιχείων αποθήκευσης. Σε αυτό το σημείο, οι στόχοι της εταιρείας για ολόκληρο το έτος φαίνονται λογικοί, κατά την άποψή μας, και στην πραγματικότητα ο ετήσιος επαναλαμβανόμενος στόχος εσόδων των 1–60 εκατομμυρίων δολαρίων μέχρι το τέλος του έτους μας φαίνεται συντηρητικός».

Αυτά τα σχόλια υποστηρίζουν την αξιολόγηση Buy του Osha για τη μετοχή STEM, ενώ ο στόχος τιμής των 16 $ υποδηλώνει περιθώριο ανόδου ~115% τους επόμενους 12 μήνες. (Για να παρακολουθήσετε το ιστορικό του Osha, κάντε κλικ εδώ)

Ως επί το πλείστον, οι αναλυτές της Wall Street συμφωνούν ότι πρόκειται για μια μετοχή προς αγορά. Οι βασικές μετοχές έχουν 5 πρόσφατες κριτικές αναλυτών, συμπεριλαμβανομένων 4 Buys over 1 Hold, για μια ισχυρή συναίνεση αγοράς. Η μετοχή πωλείται για 7.49 $ και ο μέσος στόχος της τιμής των 16.40 $ υποδηλώνει ότι έχει ~120% ανοδική πορεία μπροστά της. (Δείτε την πρόβλεψη μετοχών STEM στο TipRanks)

Webster Financial (WBS)

Η επόμενη επιλογή του Soros είναι η Webster Financial. Πρόκειται για εταιρεία χαρτοφυλακίου, μητρική της Webster Bank. Αυτή η τραπεζική εταιρεία με έδρα το Κονέκτικατ διαθέτει περιουσιακά στοιχεία περίπου 65 δισεκατομμυρίων δολαρίων και προσφέρει μια σειρά από υπηρεσίες, συμπεριλαμβανομένων των καταναλωτικών και εμπορικών τραπεζικών, προσωπικών και επιχειρηματικών δανείων και διαχείρισης περιουσίας. Η Webster έχει δεσμευτεί για ανάπτυξη και τον Φεβρουάριο του τρέχοντος έτους ολοκλήρωσε τη συγχώνευσή της με τη Sterling Bancorp. Με την ολοκλήρωση αυτής της συναλλαγής, η Webster έχει τώρα δάνεια 44 δισεκατομμυρίων δολαρίων, καταθέσεις 53 δισεκατομμυρίων δολαρίων και ένα δίκτυο 202 καταστημάτων στα βορειοανατολικά.

Το πρώτο τρίμηνο του 2022 της Webster παρουσίασε καθαρά έσοδα από τόκους 394 εκατομμυρίων δολαρίων, αυξημένα κατά 76% από έτος σε έτος. Τα περιουσιακά στοιχεία της εταιρείας που παράγουν τόκους εμφάνισαν σημαντική αύξηση το περασμένο έτος, αυξάνοντας από 19.2 δισεκατομμύρια δολάρια σε 50.3 δισεκατομμύρια δολάρια, σημειώνοντας κέρδος 61%. Η Webster αύξησε τα υπόλοιπα των δανείων και των μισθώσεων της κατά 67%, από 14.4 δισεκατομμύρια δολάρια σε 35.9 δισεκατομμύρια δολάρια και είδε τις μέσες καταθέσεις της να αυξάνονται από 17.6 δισεκατομμύρια δολάρια σε 45.9 δισεκατομμύρια δολάρια ή 62%.

Αυτά τα κέρδη στο εισόδημα και τη δημιουργία εισοδήματος στήριξαν τη συνέχιση της καταβολής του μερίσματος από την Webster, το οποίο δηλώθηκε τον Απρίλιο σε 40 σεντς ανά κοινή μετοχή. Με ετήσιο επιτόκιο 1.60 $ ανά μετοχή, το μέρισμα αποδίδει επί του παρόντος 3.45%.

Όσον αφορά τη δραστηριότητα του Soros εδώ, ο δισεκατομμυριούχος αγόρασε 42,100 μετοχές της WBS το 1ο τρίμηνο, οι οποίες τώρα έχουν συνολική αξία 2.02 εκατομμυρίων δολαρίων.

Ο Σόρος δεν είναι ο μόνος που δίνει αγάπη σε αυτό το απόθεμα. Αναλυτής 5 αστέρων Γουίλιαμ Γουάλας, του Raymond James, θέτει εδώ μια βαθμολογία Strong Buy και μια τιμή στόχο 73 $ που υποδηλώνει ~52% ανοδική πορεία για το επόμενο έτος. (Για να παρακολουθήσετε το ιστορικό του Wallace, κάντε κλικ εδώ)

Υποστηρίζοντας την ανοδική του στάση, ο Wallace γράφει: «Συνολικά, η διατριβή μας παραμένει αμετάβλητη, όπου πιστεύουμε ότι οι στόχοι κόστους και ανάπτυξης από τη συμφωνία της στερλίνας είναι επιτεύξιμοι, και τα οικονομικά πλεονεκτήματα της συμφωνίας συνεχίζουν να είναι λανθασμένα, αφήνοντας περιθώρια για ανοδική πορεία. Τούτου λεχθέντος, καθώς σημειώνεται πρόοδος προς τους στόχους των συναλλαγών, οι οποίοι φαίνονται όλο και πιο λογικοί, πιστεύουμε ότι οι μετοχές θα πρέπει να ανακτήσουν την έκπτωση τους και τελικά να διαπραγματεύονται με premium σε σχέση με τη σύγκριση αποτίμησης του ομίλου ομοτίμων μεσαίας κεφαλαιοποίησης».

Συνολικά, από τις 8 πρόσφατες κριτικές αναλυτών που δημοσιεύθηκαν για το WBS, οι 6 είναι Buys και 2 είναι Holds, υποστηρίζοντας μια αξιολόγηση ισχυρής αγοράς. Η μετοχή έχει μέσο στόχο τιμής 70.25 $, υποδηλώνοντας ~47% ανοδικά από την τιμή της μετοχής των 47.81 $. (Δείτε την πρόβλεψη μετοχών WBS στο TipRanks)

Synovus Financial Corporation (SNV)

Ας τελειώσουμε με τη Synovus, έναν άλλο λάτρη του χρηματοοικονομικού κόσμου. Αυτή η εταιρεία χρηματοοικονομικών υπηρεσιών, που εδρεύει στο Κολόμπους της Τζόρτζια, διαθέτει περιουσιακά στοιχεία περίπου 56 δισεκατομμυρίων δολαρίων και έχει 272 υποκαταστήματα στα νοτιοανατολικά, στο Τενεσί, τη Νότια Καρολίνα, τη Γεωργία, την Αλαμπάμα και τη Φλόριντα. Πρόκειται για μια περιοχή υψηλής ανάπτυξης, γνωστή ως ένας από τους οικονομικούς μοχλούς της χώρας. Η Φλόριντα είναι η τρίτη μεγαλύτερη πολιτεία της χώρας και το Τενεσί, χωρίς κρατικό φόρο εισοδήματος, ξεπερνά το βάρος του στην προσέλκυση επιχειρηματικής ανάπτυξης. Αυτός είναι ο αγωνιστικός χώρος της Synovus.

Το 1ο τρίμηνο του 22ου έτους, η Synovus ανέφερε πτώση των κερδών σε ετήσια βάση. Το αραιωμένο EPS μειώθηκε από 1.19 $ το προηγούμενο τρίμηνο σε 1.11 $ στην τρέχουσα έκθεση. Ταυτόχρονα, η τράπεζα αύξησε τις δανειακές της δραστηριότητες το τρίμηνο. Τα συνολικά δάνεια αυξήθηκαν από 38.8 δισεκατομμύρια δολάρια πριν από ένα χρόνο σε 40.1 δισεκατομμύρια δολάρια στις 31 Μαρτίου. Οι συνολικές καταθέσεις αυξήθηκαν μέτρια κατά 3%, από 47.3 δισεκατομμύρια δολάρια σε 48.6 δισεκατομμύρια δολάρια.

Η Synovus εξακολουθούσε να αισθάνεται σίγουρη ότι θα ενισχύσει την πληρωμή μερίσματος για πρώτη φορά από τις αρχές του 2020. Στη δήλωσή της τον Μάρτιο, η εταιρεία αύξησε το μέρισμα της κοινής μετοχής από 33 σεντς σε 34 σεντ. Σε ετήσια πληρωμή 1.36 $, αυτό δίνει μια απόδοση 3.5%.

Ο Σόρος άρεσε αυτό που είδε εδώ και το τελευταίο τρίμηνο αγόρασε 40,800 μετοχές. Σε τρέχουσες τιμές, αυτά αξίζουν τώρα 1.65 εκατομμύρια δολάρια.

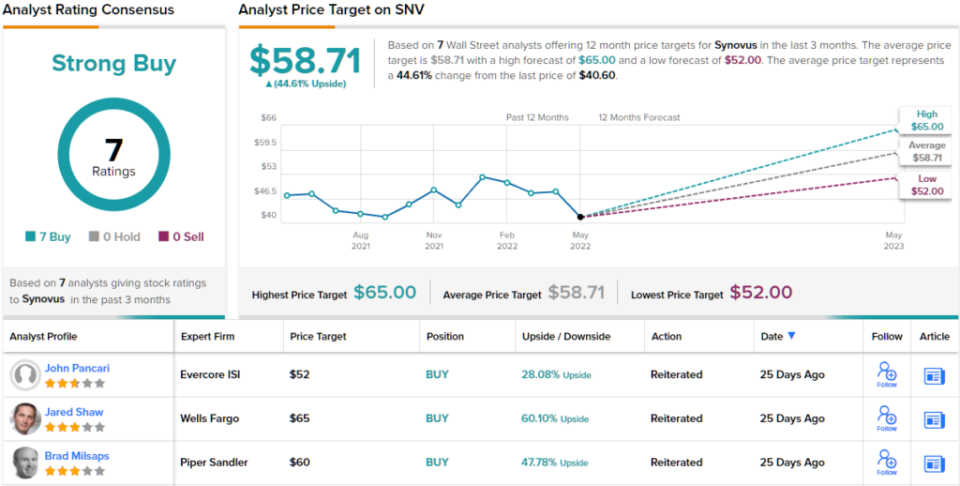

Ο αμφιλεγόμενος δισεκατομμυριούχος δεν ήταν ο μόνος ταύρος στο Synovus. Σε κάλυψη για Wells Fargo, αναλυτής Τζάρεντ Σω γράφει, «Τα αποτελέσματα του εξορθολογισμού του franchise, της μείωσης του συνολικού πιστωτικού κινδύνου, της επέκτασης σε ταχύτερα αναπτυσσόμενες αγορές FL και του πρωτοποριακού ξεκίνημα στις ψηφιακές προσφορές πραγματοποιήθηκαν καθ' όλη τη διάρκεια του 2021, με την αυξημένη δυναμική να παρέχει ώθηση μέχρι σήμερα. Πιστεύουμε ότι η SNV έφτασε σε ένα σημείο καμπής το 2021 και πιστεύουμε ότι η ευαισθησία των περιουσιακών στοιχείων σε συνδυασμό με μια αναβαθμισμένη προοπτική ανάπτυξης της διαχείρισης για το '24 θα αυξήσει τα μερίδια».

Για το σκοπό αυτό, ο Shaw δίνει στη SNV μια αξιολόγηση Overweight (δηλαδή Αγορά) και ο στόχος τιμής του, των 65 $, υποδηλώνει πιθανότητα ανατίμησης 60% τους επόμενους 12 μήνες. (Για να παρακολουθήσετε το ιστορικό του Shaw, κάντε κλικ εδώ)

Συνολικά, αυτή η μετοχή λαμβάνει μια ομόφωνη ισχυρή αγορά από τη συναίνεση της Street, με βάση 7 πρόσφατες κριτικές αναλυτών. Η μετοχή πωλείται για 40.6 $ και ο μέσος στόχος της τιμής των 58.71 $ υποδηλώνει ~45% ανοδικά από αυτό το επίπεδο. (Δείτε την πρόβλεψη μετοχών SNV στο TipRanks)

Για να βρείτε καλές ιδέες για διαπραγμάτευση μετοχών σε ελκυστικές αποτιμήσεις, επισκεφθείτε την TipRanks ' Τα καλύτερα αποθέματα που αγοράζουν, ένα νέο εργαλείο που ενώνει όλες τις ιδέες της TipRanks.

Αποποίηση ευθυνών: Οι απόψεις που εκφράζονται σε αυτό το άρθρο είναι αποκλειστικά αυτές των επιλεγμένων αναλυτών. Το περιεχόμενο προορίζεται να χρησιμοποιηθεί μόνο για ενημερωτικούς σκοπούς. Είναι πολύ σημαντικό να κάνετε τη δική σας ανάλυση πριν κάνετε οποιαδήποτε επένδυση.

Πηγή: https://finance.yahoo.com/news/billionaire-george-soros-bets-3-142854503.html