Τελείωσε το bear market; Αυτή είναι η ερώτηση που όλοι θέλουν να γνωρίζουν.

Μετά από μια σχεδόν ιστορική πτώση κατά το πρώτο εξάμηνο του έτους, το χρηματιστήριο βρισκόταν σε ανοδική πορεία τον περασμένο μήνα, με τον S&P 500 να σημειώνει άνοδο σχεδόν 9%, ενώ ο Nasdaq σημείωσε άνοδο 14%.

Ο επικεφαλής στρατηγικής της JPMorgan για τις παγκόσμιες αγορές Μάρκο Κολάνοβιτς έχει ένα αισιόδοξο μήνυμα για όσους ανησυχούν για τη βιωσιμότητα του ράλι.

«Οι αγορές κινδύνου αυξάνονται παρά τις απογοητευτικές δημοσιεύσεις δεδομένων, υποδεικνύοντας ότι οι κακές ειδήσεις ήταν ήδη αναμενόμενες/τιμολογούνται… Αν και η προοπτική δραστηριότητας παραμένει προκλητική, πιστεύουμε ότι η ανταμοιβή κινδύνου για τις μετοχές φαίνεται πιο ελκυστική καθώς προχωράμε στο 2ωρο», είπε ο Kolanovic .

Σε αυτό το πλαίσιο, οι αναλυτές του τραπεζικού κολοσσού έχουν εντοπίσει δύο ονόματα που πιστεύουν ότι είναι έτοιμα να προχωρήσουν – της τάξης του 40% ή περισσότερο. Στην πραγματικότητα, οι ειδικοί της JPM δεν είναι οι μόνοι που επαινούν αυτές τις μετοχές. Σύμφωνα με την Πλατφόρμα TipRanks – βαθμολογούνται ως Strong Buys από τους αναλυτές της Street. Ας ρίξουμε μια πιο προσεκτική ματιά.

Olin (OLN)

Θα ξεκινήσουμε με την Olin, μια εταιρεία της οποίας οι ρίζες εκτείνονται μέχρι το 1892, όταν ήταν ένας μικρός προμηθευτής σκόνης εκτόξευσης. Έκτοτε, έχει αναπτυχθεί σημαντικά για να γίνει παγκόσμιος κατασκευαστής και διανομέας χημικών προϊόντων. Στην πραγματικότητα, είναι πλέον ο μεγαλύτερος παραγωγός χλωρίου και καυστικής σόδας στον κόσμο και των παραγώγων τους, και με μερίδιο αγοράς ~ 6%, καταλαμβάνει την πρώτη θέση στην παγκόσμια αγορά χλωρίου/καυστικής σόδας.

Προς τα τέλη του περασμένου μήνα, η Olin δημοσίευσε την τελευταία της τριμηνιαία έκθεση – για το 2ο τρίμηνο του 22ου έτους. Τα έσοδα αυξήθηκαν κατά 18% σε ετήσια βάση στα 2.62 δισεκατομμύρια δολάρια, ενώ η εταιρεία απέδωσε μειωμένα EPS 2.76 δολαρίων, ξεπερνώντας την έκκληση της Street για 2.57 δολάρια. Πέρα όμως από τους τίτλους, με ιδιαίτερο ενδιαφέρον για τους μετόχους, είναι η δραστηριότητα επαναγοράς της εταιρείας.

Έχοντας αποκαταστήσει τον ισολογισμό της το 2021, η εταιρεία χρησιμοποιεί τώρα τις ταμειακές της ροές προς όφελος των μετόχων της και συρρικνώνει επιθετικά τη μετοχική βάση. Η εταιρεία επαναγόρασε 7.4 εκατομμύρια μετοχές το δεύτερο τρίμηνο, διαθέτοντας 2 εκατομμύρια δολάρια στην προσπάθεια, και σε συνδυασμό με τις αγορές του πρώτου τριμήνου, δαπάνησε 426.5 εκατομμύρια δολάρια για εξαγορές κατά το πρώτο εξάμηνο του έτους.

Με ένα νέο πρόγραμμα επαναγοράς μετοχών 2 δισεκατομμυρίων δολαρίων που μόλις ανακοινώθηκε που συμπληρώνει τα 362.5 εκατομμύρια δολάρια που απομένουν από προηγούμενο πρόγραμμα, αυτές οι αγορές ενημερώνουν την JP Morgan's Τζέφρι Ζεκάουσκας« ανοδική λήψη.

«Εκτιμούμε ότι η Olin θα ξοδέψει 1.4 δισ. δολάρια φέτος για επαναγορές μετοχών», γράφει ο αναλυτής. «Η Olin διεξάγει την προσπάθεια επαναγοράς μετοχών της με ελεύθερη ταμειακή ροή και δεν χρησιμοποιεί χρηματοοικονομική μόχλευση. Δεν βλέπουμε επίσης κανένα λόγο για τον οποίο αυτό το μοτίβο επαναγοράς ενδέχεται να μην συνεχιστεί με τον ίδιο ρυθμό το 2023 ή τα επόμενα χρόνια, εάν η τιμή της μετοχής της Olin δεν κινηθεί σημαντικά υψηλότερα. Τούτου λεχθέντος, πιστεύουμε ότι η Olin αισθάνεται άνετα με την επαναγορά των μετοχών της τουλάχιστον μέχρι τα μέσα της δεκαετίας του 60$ με βάση τα δημόσια σχόλιά της."

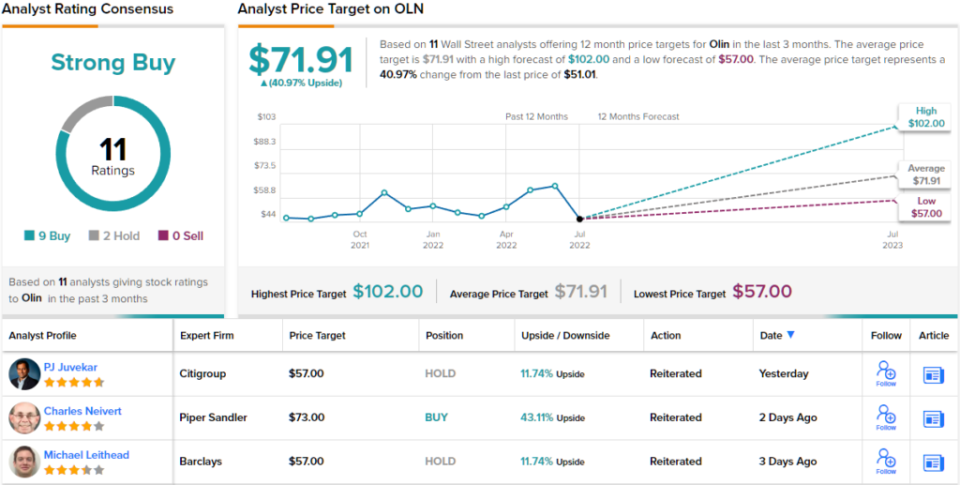

Για το σκοπό αυτό, ο Zekauskas βαθμολογεί την Olin shares Overweight (δηλαδή Αγορά), ενώ ο στόχος τιμής των 85 $ αφήνει χώρο για ανατίμηση της μετοχής της τάξης του ~67%. (Για να παρακολουθήσω το ιστορικό του Zekauskas, κάντε κλικ εδώ)

Συνολικά, οι μετοχές της Olin έχουν αξιολόγηση ισχυρής αγοράς από τη συναίνεση των αναλυτών, που δείχνει ότι η Wall Street συμφωνεί με την εκτίμηση του Zekauskas. Η βαθμολογία βασίζεται σε 9 αγορές και 2 κρατήσεις που έγιναν τους τελευταίους 3 μήνες. Οι μετοχές πωλούνται για 51.01 $ και η μέση τιμή στόχος, στα 71.91 $, υποδηλώνει ~41% ανοδική δυνατότητα. (Δείτε την πρόβλεψη μετοχών Olin στο TipRanks)

GFL Περιβάλλον (GFL)

Από τα χημικά προϊόντα, είναι απλώς ένα μικρό βήμα στις υπηρεσίες διαχείρισης απορριμμάτων. Η GFL – που σημαίνει πράσινο για τη ζωή – παρέχει λύσεις απορριμμάτων και υπηρεσίες αποκατάστασης εδάφους. Η εταιρεία εξυπηρετεί οικιακούς, δημοτικούς, εμπορικούς, βιομηχανικούς και θεσμικούς πελάτες σε όλο τον Καναδά και έχει πελάτες σε περισσότερες από τις μισές πολιτείες των ΗΠΑ. Με περισσότερους από 19,000 υπαλλήλους, η GFL είναι η τέταρτη μεγαλύτερη εταιρεία διαφοροποιημένων περιβαλλοντικών υπηρεσιών στη Βόρεια Αμερική.

Η εταιρεία ήταν πολύ απασχολημένη στο μέτωπο των εξαγορών, πραγματοποιώντας 28 εξαγορές από την αρχή του έτους, όχι ότι φαίνεται να έχει σημαντικό αρνητικό αντίκτυπο στο τελικό αποτέλεσμα.

Στην πρόσφατη αναφορά του δεύτερου τριμήνου, προσαρμ. Το EBITDA ανήλθε στα 2 εκατομμύρια δολάρια Καναδά, υποχωρώντας μπροστά από τα 453 εκατομμύρια δολάρια Καναδά που ανέμενε η Wall Street. Η κορυφαία απόδοση συμπληρώνει το προφίλ κερδών. Τα έσοδα ήταν 427 δισεκατομμύρια δολάρια Καναδά, υπερβαίνοντας επίσης τη συναινετική εκτίμηση των 1.708 δισεκατομμυρίων δολαρίων Καναδά.

Περισσότερα καλά νέα προσφέρθηκαν με τις προοπτικές, καθώς η εταιρεία αύξησε την καθοδήγηση εσόδων της για το 2022 κατά 400 εκατομμύρια δολάρια Καναδά στο ενδιάμεσο σημείο, ενώ αύξησε επίσης την προσαρμοσμένη πρόβλεψή της για EBITDA κατά 20 εκατομμύρια δολάρια στη μέση.

Αν και της JP Morgan Στέφανι Γι σημειώνει ότι το κόστος έχει αντίκτυπο στα περιθώρια, βλέπει αρκετά άλλα θετικά για να διατηρήσει ανέπαφη τη διατριβή ταύρου.

«Η Διοίκηση συνεχίζει να βλέπει ευκαιρίες για περισσότερες συμφωνίες για να πυκνώσει το αποτύπωμα της εταιρείας», γράφει ο Yee. «Ενώ οι αντίθετοι άνεμοι κόστους ώθησαν το χρονοδιάγραμμα της εταιρείας προς την επίτευξη υψηλότερων περιθωρίων, εξακολουθούμε να βλέπουμε τη συνολική επιχείρηση να αυξάνεται διψήφια το 2022 και υψηλά μονοψήφια το 2023, δημιουργώντας περισσότερα δολάρια που μπορούν να χρησιμοποιηθούν. Βλέπουμε επίσης τη μετοχή να αποτιμάται ελκυστικά στα τρέχοντα επίπεδα».

Αυτά τα σχόλια υποστηρίζουν τη βαθμολογία υπέρβαρου (δηλαδή Αγορά) του Yee και τον στόχο τιμής των 42 $. Εάν επιτευχθεί ο αριθμός, οι επενδυτές θα έχουν αποδόσεις 47% ετησίως από τώρα. (Για να παρακολουθήσετε το ιστορικό του Yee, κάντε κλικ εδώ)

Και τι γίνεται με την υπόλοιπη οδό; Όλοι είναι επί του σκάφους. Η μετοχή μπορεί να υπερηφανεύεται για μια ισχυρή συναινετική αξιολόγηση αγοράς, βασισμένη σε ομόφωνες 8 αγορές. Η πρόβλεψη απαιτεί κέρδη 12% για 39 μήνες, λαμβάνοντας υπόψη ότι ο μέσος στόχος τιμών ανέρχεται στα 39.65 $. (Δείτε την πρόβλεψη μετοχών GFL στο TipRanks)

Για να βρείτε καλές ιδέες για διαπραγμάτευση μετοχών σε ελκυστικές αποτιμήσεις, επισκεφθείτε την TipRanks ' Τα καλύτερα αποθέματα που αγοράζουν, ένα νέο εργαλείο που ενώνει όλες τις ιδέες της TipRanks.

Αποποίηση ευθυνών: Οι απόψεις που εκφράζονται σε αυτό το άρθρο είναι αποκλειστικά αυτές των επιλεγμένων αναλυτών. Το περιεχόμενο προορίζεται να χρησιμοποιηθεί μόνο για ενημερωτικούς σκοπούς. Είναι πολύ σημαντικό να κάνετε τη δική σας ανάλυση πριν κάνετε οποιαδήποτε επένδυση.

Πηγή: https://finance.yahoo.com/news/2-strong-buy-stocks-j-230350835.html