Το Bitcoin έχει διαφημιστεί εδώ και καιρό ως πληθωριστικός αντιστάθμισης. Οι υποστηρικτές υποστηρίζουν ότι τα νομίσματα fiat που εκδίδονται από την κυβέρνηση μειώνονται σε αξία με την πάροδο του χρόνου λόγω της εκτύπωσης χρήματος από τις κεντρικές τράπεζες. Αλλά το Bitcoin δεν υφίσταται την ίδια υποτίμηση καθώς η προσφορά έχει καθοριστεί στα 21 εκατομμύρια μάρκες.

Ωστόσο, τώρα που ο πληθωρισμός είναι εδώ και κάνει αισθητή την παρουσία του, η BTC, μέχρι στιγμής, δεν έχει ανταποκριθεί στις προσδοκίες.

Τον Απρίλιο, τα στοιχεία που συγκεντρώθηκαν από Bloomberg έδειξε ότι η συσχέτιση μεταξύ του S&P 500 και του Bitcoin είναι η υψηλότερη που υπήρξε ποτέ. Πράγματι, από την αρχή της υγειονομικής κρίσης, οι δυο τους κινούνται από κοινού.

Μια πρόσφατη Έκθεση της Τράπεζας της Αμερικής απηχούσε αυτή την άποψη. Οι αναλυτές Alkesh Shah και Andrew Moss δήλωσαν ότι οι πρόσφατες αυξήσεις των επιτοκίων της Fed για την καταπολέμηση του πληθωρισμού οδήγησαν σε πτώση της αξίας του Bitcoin, παράλληλα με τις μετοχές.

Με βάση αυτό, φαίνεται ότι το δολάριο παραμένει βασιλιάς σε περιόδους κρίσης. Είναι όμως τόσο κομμένο και στεγνό όσο αυτό;

Η εκτύπωση χρημάτων είναι εκτός ελέγχου

Ο Δείκτης Τιμών Καταναλωτή των ΗΠΑ για τον Απρίλιο υποχώρησε 0.2% σε σχέση με τον προηγούμενο μήνα, αλλά παραμένει κοντά στα υψηλά ρεκόρ 40 ετών στο 8.3%. Είναι περίπου το ίδιο στο Ηνωμένο Βασίλειο, με το τελευταίο κυβερνητικό ποσοστό στο 9%.

Σε απάντηση, η Βρετανίδα Καγκελάριος Ρίσι Σουνάκ προσπάθησε να κατηγορήσει το θέμα στις «παγκόσμιες προκλήσεις», προσθέτοντας ότι η κυβέρνηση θα παράσχει «σημαντική υποστήριξη όπου μπορούμε» για την καταπολέμηση της κρίσης του κόστους ζωής.

«Δεν μπορούμε να προστατεύσουμε πλήρως τους ανθρώπους από αυτές τις παγκόσμιες προκλήσεις, αλλά παρέχουμε σημαντική υποστήριξη όπου μπορούμε και είμαστε έτοιμοι να αναλάβουμε περαιτέρω δράση».

Οι παγκόσμιες προκλήσεις αναφέρονται στις συνεχιζόμενες επιπτώσεις της κρίσης υγείας, του πολέμου στην Ανατολική Ευρώπη και της κατάρρευσης της εφοδιαστικής αλυσίδας. Αλλά κανένας πολιτικός δεν έχει μιλήσει για την κύρια αιτία του πληθωρισμού – εκτύπωση χρημάτων, η οποία βρίσκεται εξ ολοκλήρου υπό τον έλεγχο των κεντρικών τραπεζών.

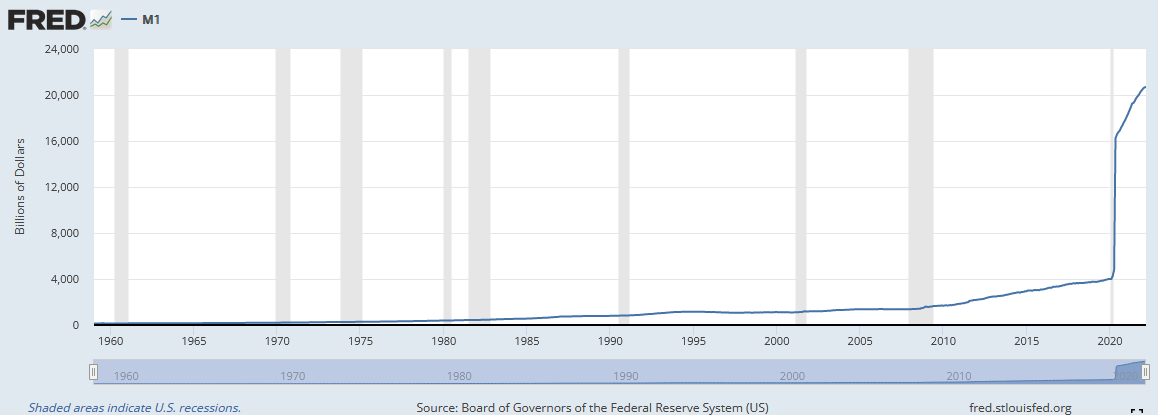

Αν και έχει δημοσιευτεί ευρέως ότι οι κεντρικές τράπεζες τυπώνουν σαν τρελές από την αρχή της υγειονομικής κρίσης, το παρακάτω διάγραμμα της Fed Προσφορά χρήματος M1 δείχνει την κλίμακα του προβλήματος.

«Το Μ1 είναι η προσφορά χρήματος που αποτελείται από νόμισμα, καταθέσεις όψεως, άλλες καταθέσεις ρευστότητας — οι οποίες περιλαμβάνουν καταθέσεις ταμιευτηρίου. Το M1 περιλαμβάνει τα πιο ρευστά τμήματα της προσφοράς χρήματος, επειδή περιέχει νόμισμα και περιουσιακά στοιχεία που είτε μετατρέπονται είτε μπορούν γρήγορα να μετατραπούν σε μετρητά».

Από τον Φεβρουάριο του 2020, η προσφορά χρήματος M1 των ΗΠΑ ήταν 4,003 δισεκατομμύρια δολάρια. Αλλά αυτό που ακολούθησε ήταν μια σχεδόν κάθετη αύξηση στα 16,564 δισεκατομμύρια δολάρια μέχρι τον Ιούνιο του 2020.

Η παραγωγή και η προσφορά χρήματος θα πρέπει να κινούνται με ρυθμούς για μια υγιή οικονομία. Ωστόσο, η προσφορά χρήματος M1 ξεπερνά κατά πολύ την παραγωγή, οδηγώντας σε υπερπροσφορά χρήματος κυνηγώντας τα ίδια, αν όχι λιγότερα, αγαθά και υπηρεσίες.

Το πιθανό αποτέλεσμα μιας χαλαρής νομισματικής πολιτικής είναι μια ύφεση. Το ερώτημα είναι πόσο βαθιά και επώδυνη θα είναι η επερχόμενη ύφεση;

Αληθινός πληθωρισμός

Ο πληθωρισμός δεν είναι η μόνη κύρια αιτία μιας ύφεσης. Υπάρχουν επίσης παράγοντες που σχετίζονται με τα υψηλά επιτόκια, τη χαμηλή εμπιστοσύνη των καταναλωτών και τη στενή πίστωση.

Ωστόσο, όλοι οι παράγοντες που αναφέρονται παραπάνω έχουν ισχυρή αλληλεπίδραση μεταξύ τους, καθώς οι αλλαγές σε έναν επηρεάζουν τους άλλους. Για παράδειγμα, ο αυξανόμενος πληθωρισμός θα αντιμετωπιστεί με αυξημένα επιτόκια, οδηγώντας σε δυσκολίες στην απόκτηση πιστώσεων και περικοπή των δαπανών και της γενικής εμπιστοσύνης.

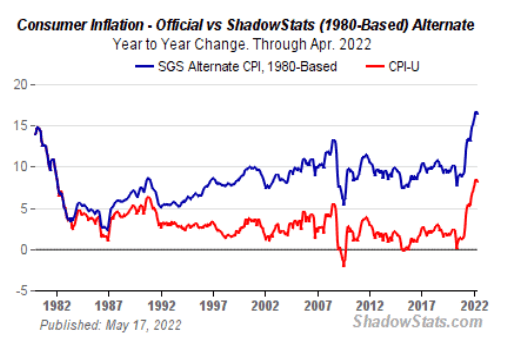

Τα κυρίαρχα μέσα ενημέρωσης ανέφεραν ότι ο πληθωρισμός είναι ο υψηλότερος των τελευταίων 40 ετών. Επειδή όμως η μεθοδολογία που χρησιμοποιείται για τον υπολογισμό του Δείκτη Τιμών Καταναλωτή (ΔΤΚ) έχει άλλαξε Με τα χρόνια, ο πληθωρισμός σήμερα είναι υποεκτιμημένος σε σύγκριση με τις προηγούμενες δεκαετίες.

«Σύμφωνα με το BLS, οι αλλαγές αφαίρεσαν τις προκαταλήψεις που προκάλεσαν τον ΔΤΚ να υπερεκτιμήσει το ποσοστό πληθωρισμού. Η νέα μεθοδολογία λαμβάνει υπόψη τις αλλαγές στην ποιότητα των αγαθών και την υποκατάσταση».

ShadowStats.com υπολογίζει τον πληθωρισμό χρησιμοποιώντας τις ίδιες μεθοδολογίες που χρησιμοποιήθηκαν το 1990 και το 1980. Το διάγραμμα μεθοδολογίας του 1980 δείχνει ότι ο πληθωρισμός είναι επί του παρόντος στο 16%, διπλάσιος από τον αναφερόμενο αριθμό.

Και, λαμβάνοντας υπόψη τα τρόφιμα και την ενέργεια, τα οποία είναι εξαιρούνται Από τα στοιχεία του ΔΤΚ λόγω του ότι είναι «πιο ασταθής», η πραγματική κατάσταση είναι χειρότερη από ό,τι θα τολμούσε να παραδεχτεί δημοσίως οποιοσδήποτε πολιτικός.

Τι γίνεται με τη σχέση μεταξύ Bitcoin και πληθωρισμού;

Ο φόβος είναι η κυρίαρχη αφήγηση και οι επενδυτές αναζητούν ασφάλεια. Όπως αποδεικνύεται από την πτώση του BTC από το 4ο τρίμηνο του 2021, φαίνεται ότι το Bitcoin δεν είναι τόσο καταφύγιο από την επερχόμενη καταιγίδα.

Πράγματι, η καθυστερημένη απόδοσή του οδήγησε πολλούς, συμπεριλαμβανομένων των μέγιστων, να αναρωτηθούν εάν το Bitcoin είναι αντιστάθμιση πληθωρισμού, περιουσιακό στοιχείο υψηλού κινδύνου ή ίσως κάτι εντελώς άλλο.

Ντέιβιντ Λόαντ, ο Διευθυντής Έρευνας της Bitwise Asset Management, υποστηρίζει ότι το Bitcoin πρέπει να θεωρείται ως «αναδυόμενο νομισματικό περιουσιακό στοιχείο και αντιστάθμιση έναντι του πληθωρισμού». Προσθέτει ότι το κορυφαίο κρυπτονόμισμα «κάνει αξιοσημείωτη πρόοδο στην καθιέρωση του ως τέτοιου».

Αλλά πώς μπορεί να είναι αυτό;

Ο Lawant υποστηρίζει ότι η μέτρηση της ευαισθησίας των αποδόσεων των περιουσιακών στοιχείων έναντι του πληθωρισμού είναι ένα δύσκολο έργο που πρέπει να αναληφθεί.

«Μεταξύ πολλών προκλήσεων, ίσως η πιο σημαντική είναι ότι οι δείκτες πληθωρισμού όπως ο ΔΤΚ αντικατοπτρίζουν δεδομένα του παρελθόντος. σχετίζονται περισσότερο με τη δράση των τιμών της αγοράς μόνο στο βαθμό που αλλάζουν τις μελλοντικές προσδοκίες. Ένα άλλο πρόβλημα είναι ότι έρχονται μόνο μία φορά το μήνα, κάτι που μας δίνει ένα σχετικά μικρό μέγεθος δείγματος για να εργαστούμε».

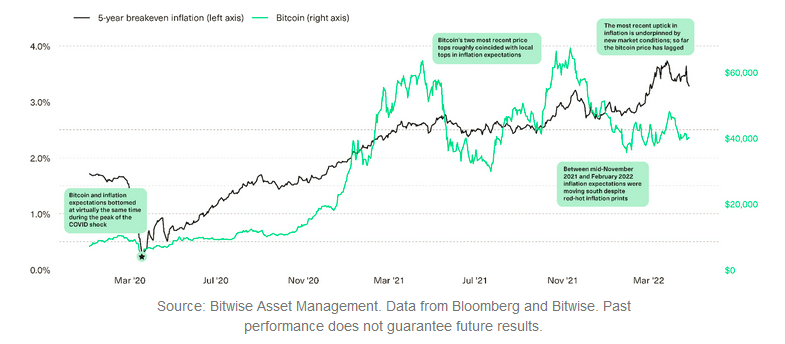

Ένας τρόπος για να ξεπεραστεί αυτό το εμπόδιο είναι η χρήση του ισοσκελισμένος πληθωρισμός. Ο Lawant εξηγεί ότι αυτό προκύπτει εξετάζοντας τη διαφορά μεταξύ δύο ισοδύναμων περιουσιακών στοιχείων που διαφέρουν από το αν προσφέρουν προστασία από τον πληθωρισμό. Χάραξε την τιμή του Bitcoin έναντι του πενταετούς ισοζυγίου πληθωρισμού και τα αποτελέσματα δείχνουν μια κάπως συσχετισμένη σχέση.

Ο Lawant επισημαίνει ότι ο πενταετής πληθωρισμός νεκρού σημείου και η τιμή του Bitcoin έπεσαν κάτω κατά τη διάρκεια της υγειονομικής κρίσης. Ομοίως, τα υψηλά BTC του Απριλίου και του Νοεμβρίου 2021 παρουσίασαν κατά προσέγγιση τοπικές κορυφές στον πενταετή ρυθμό πληθωρισμού νεκρού σημείου.

Ωστόσο, το 2022 έχει δει μια σαφή απόκλιση μεταξύ των δύο, με το Bitcoin φαινομενικά να υστερεί. Αυτή η υστέρηση αποδίδεται στον πόλεμο Ουκρανίας-Ρωσίας και στους φόβους της αγοράς για αύξηση των επιτοκίων, που μεταβάλλουν τη σχέση μεταξύ των προσδοκιών για τον πληθωρισμό και των αποδόσεων των περιουσιακών στοιχείων κινδύνου.

«Σε αυτό το πλαίσιο, η σχέση μεταξύ των αλλαγών στις προσδοκίες για τον πληθωρισμό και των αποδόσεων των περιουσιακών στοιχείων κινδύνου έχει γίνει πιο περίπλοκη».

Αυτό που έχουμε δει κάτω από αυτές τις συνθήκες είναι η άνοδος των τιμών σε ορισμένα εμπορεύματα, ενώ τα αποθέματα ανάπτυξης έχουν υποφέρει. Ο Lawant είπε ότι πιστεύει ότι το Bitcoin βρίσκεται κάπου ανάμεσα σε αυτά τα άκρα.

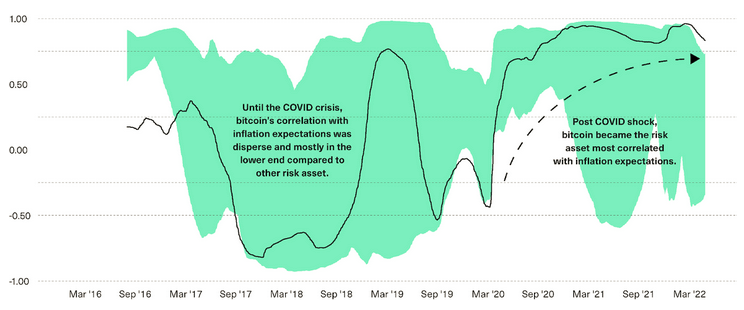

Το παρακάτω διάγραμμα δείχνει τις συσχετίσεις μεταξύ των αλλαγών στις προσδοκίες για τον πληθωρισμό και των αποδόσεων του Bitcoin (με μαύρο) έναντι 13 άλλων περιουσιακών στοιχείων κινδύνου, όπως μετοχές, ομόλογα, εμπορεύματα και ακίνητα (συγκεντρωτικά σε πράσινη σκίαση).

Από τον Σεπτέμβριο του 2019 έως τον Μάρτιο του 2020 το Bitcoin ήταν το περιουσιακό στοιχείο που συσχετίστηκε λιγότερο με τις προσδοκίες για τον πληθωρισμό της αγοράς, μεταβαίνοντας στο πιο συσχετισμένο επί του παρόντος.

«Κατά την άποψή μας, η πιο πιθανή εξήγηση για αυτή τη μετατόπιση είναι ένας αυξανόμενος αριθμός συμμετεχόντων στην αγορά - από μακροεπενδυτές, εταιρείες και ασφαλιστικές εταιρείες έως χρηματοοικονομικούς συμβούλους - που αναγνωρίζουν τον ρόλο του bitcoin ως δυνητικού αντιστάθμισης πληθωρισμού».

Ο Lawant κάνει μια πειστική υπόθεση ότι δεν έχουν χαθεί όλα για την αφήγηση αντιστάθμισης πληθωρισμού του Bitcoin. Όμως, με όλα όσα ειπώθηκαν, συνοψίζονται σε ακατέργαστα δεδομένα τιμών και έως ότου η τιμή ανέβει σημαντικά υψηλότερα, οι αμφιβολίες σχετικά με αυτήν την αφήγηση θα συνεχίσουν να παραμείνουν.

Ο ορθοστάτης Η περίπτωση του Bitcoin ως αντιστάθμισης έναντι του πληθωρισμού εμφανίστηκε για πρώτη φορά σε CryptoSlate.

Πηγή: https://cryptoslate.com/the-case-for-bitcoin-as-a-hedge-against-inflation/